메타 주가 전망 : 할인 매력보다 더 무거운 비용 부담

메타 주가 전망, 할인 매력보다 더 무거운 건 비용 부담

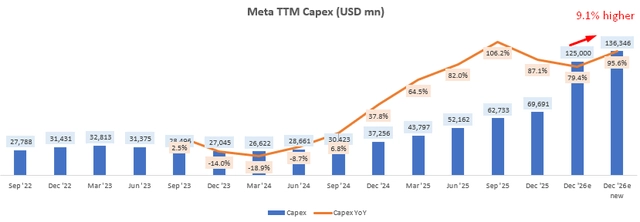

META CAPEX부담 추이

지금 메타 를 볼 때는 싸 보인다는 이유만으로 접근하기보다 부담이 커진 쪽을 먼저 점검해야 한다.

최근 메타 주가 전망이 약해진 이유는 규제와 소송, 그리고 인공지능 인프라 투자비용이 동시에 커지고 있기 때문이다.

주가는 보통 실적 숫자 하나보다 앞으로 생길 부담을 먼저 반영한다.

메타는 광고 플랫폼이라는 강한 본업이 있지만, 이제는 성장만 보던 시기를 지나 비용과 규제의 균형을 함께 봐야 하는 국면으로 들어왔다.

그래서 단순 저평가 논리만으로 설명하기엔 부족한 장면이 이어지고 있다.

왜 시장은 메타를 예전보다 더 보수적으로 보기 시작했나

왜 시장은 메타 를 예전보다 더 보수적으로 보기 시작했나

핵심은 사용자 성장의 질이 흔들릴 수 있다는 점이다.

메타 주가 전망에서 가장 민감한 변수 중 하나는 청소년과 젊은 층의 이용 규제가 장기적으로 활동성에 어떤 영향을 주느냐이다.

여러 국가에서 청소년 소셜미디어 제한 움직임이 확산되고 있고, 중독 관련 소송도 이어지고 있다.

당장 벌금 규모만 보면 회사 전체에 치명적이라고 보긴 어렵다.

하지만 어릴 때부터 서비스에 익숙해지는 사용자가 줄면, 장기적으로 충성 이용자 기반이 약해질 수 있다는 우려가 생긴다.

이 부분이 시장 심리를 가장 무겁게 누르는 요인이다.

실적보다 더 큰 문제는 설비투자 부담?

현재로선 그 가능성을 무시하기 어렵다.

특히 메타 주가 전망을 흔드는 또 다른 축은 데이터센터와 전력 인프라에 들어가는 막대한 자본지출이다.

메타는 인공지능 경쟁에서 뒤처지지 않기 위해 서버와 전력 설비에 공격적으로 돈을 쓰고 있다.

문제는 이런 지출이 바로 같은 크기의 매출 증가로 연결되지 않는다는 점이다.

광고 사업은 여전히 강하지만, 그 수익 일부가 미래 인프라 투자로 계속 빨려 들어가는 구조다.

그래서 투자자는 매출 성장보다 현금이 얼마나 효율적으로 남는지를 더 까다롭게 보게 된다.

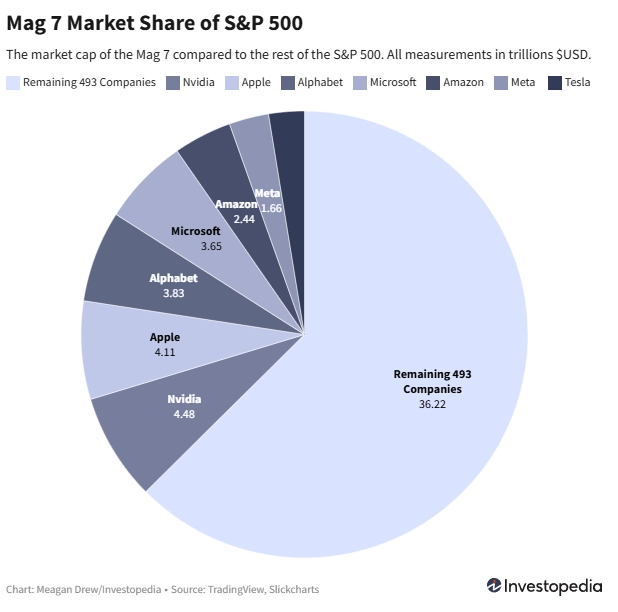

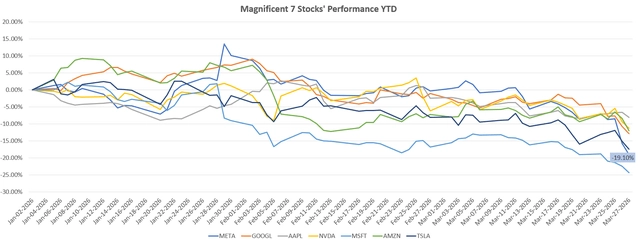

싸 보이는 밸류에이션은 기회일까 함정일까

M7 Market Share of S&P500 / 출처 : 인베스토피아

싸 보이는 밸류에이션은 기회일까 함정인가?

답은 할인 이유를 어떻게 해석하느냐에 달려 있다.

지금 메타 주가 전망이 엇갈리는 이유도 과거 평균보다 낮은 밸류에이션이 매력으로 보이면서, 동시에 그 할인에 충분한 이유가 있다는 시선이 공존하기 때문.

메타 는 과거에 경쟁사보다 더 높은 프리미엄을 받던 종목이었다.

그런데 이제는 성장 기대보다 규제, 소송, 비용 부담이 더 크게 보이면서 그 프리미엄이 줄었다.

즉 숫자만 보면 싸지만, 시장은 예전만큼 높은 점수를 주지 않는 상황이다.

그래서 할인 자체보다 왜 할인이 붙었는지를 먼저 따져봐야 한다.

이 질문에는 밸류에이션보다 흐름 점검이 먼저다.

메타처럼 본업은 강하지만 비용과 규제 부담이 커진 종목은 무턱대고 싸다고 접근하면 흔들리기 쉽다.

그래서 거래량, 추세 지속성, 눌림목의 강도, 반등 시도의 신뢰도를 같이 봐야 하고, 이런 비교 과정이 판단 실수를 줄여준다.

앞으로 메타에서 꼭 확인해야 할 숫자는 무엇인가

앞으로 메타에서 꼭 확인해야 할 숫자는 무엇일까?

가장 중요한 건 광고 회복력과 자본지출 통제력이다.

여기서 메타 주가 전망이 다시 살아나려면 가족 앱 광고 사업이 비용 부담을 충분히 상쇄하고, 인공지능 투자도 시간이 갈수록 수익화 가능성을 보여줘야 한다.

반대로 이용자 증가율이 둔화되고 설비투자가 계속 커지면 시장은 더 낮은 평가를 줄 수 있다.

그래서 다음 실적에서는 매출 성장률만 볼 게 아니라 자본지출 가이던스와 영업이익률 변화도 꼭 함께 확인해야 한다.