삼성전자 주가 상승여력 남아있는 이유 + 사소한 Risk 점검

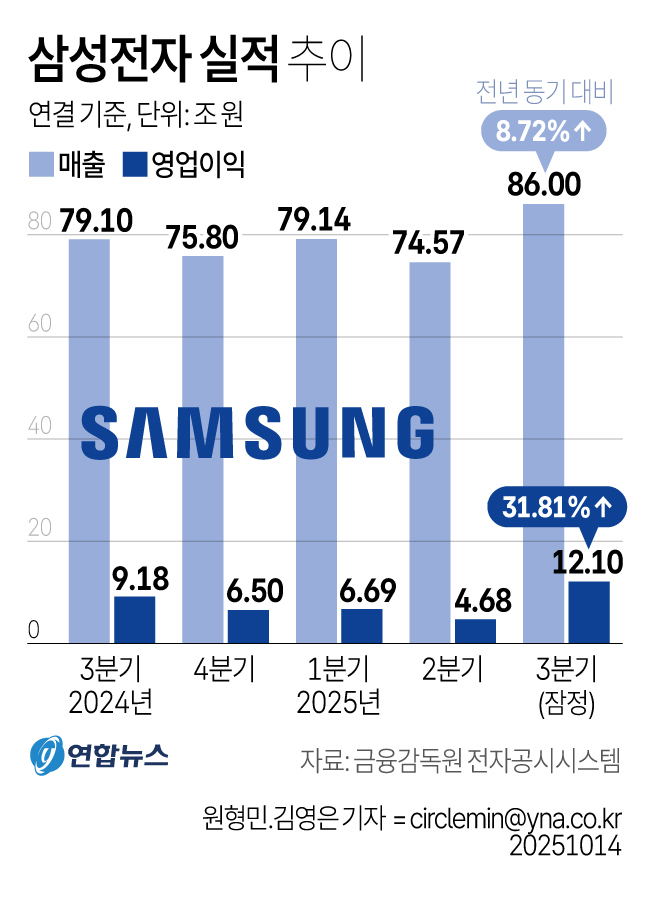

오늘 주식시장에서 가장 큰 관심사는 단연코 삼성전자 실적입니다.

무려 1년 반 만에 분기 영업이익 10조 원을 돌파했는데요.

증권사 예상 추정치 10조 원 대비 +20%넘게 상회하였습니다.

이번 포스팅에서는 아래 3가지 포인트로 이번 삼성전자 실적을 정리하겠습니다👇

1️⃣ 삼성전자 어닝서프라이즈 배경

2️⃣ 영업이익 12조 원이 ‘고점’이 아닐 이유

3️⃣ 작은 Risk, ‘일회성 비용’ 이슈

🧩 1. 삼성전자 어닝서프라이즈 배경

이번 실적을 끌어올린 1등 공신은 역시 반도체입니다.

삼성전자의 본업이자, 수익성의 핵심이죠.

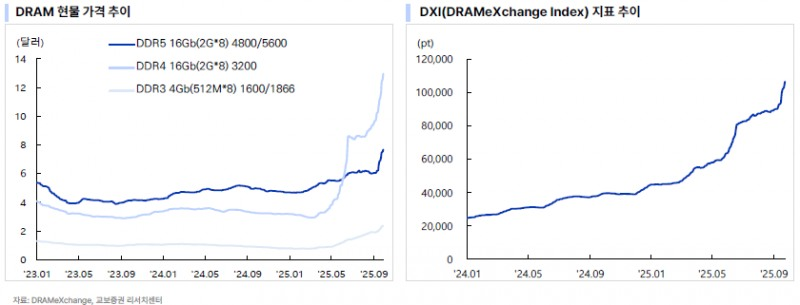

최근 D램 가격이 이렇게 가파르게 상승하는데 실적이 안 좋을 수가 없습니다.

불과 반년 만에 1.65달러 → 5.7달러로 거의 3배 넘게 상승했는데요.

이 정도로 가파르게 상승했던 경우가 최근 20년을 통틀어서 흔치 않습니다.

그리고 과거에 반도체 업사이클이 시작될 때 이런 현상이 나타나곤 했는데요.

수요·공급 불균형 → 가격 급등 → IDM(종합 반도체 업체) 실적 개선.

그 공식이 지금 다시 반복되고 있는 것으로 보입니다.

반도체 업황 특성상 가격이 상승하자마자 바로 이익에 반영되진 않습니다.

보통 한두 분기 시차를 두고 수익이 본격 반영되기 때문에, 이번 3분기 실적은 시작에 불과하다는 분석이 많습니다.

즉, 26년 상반기까지는 이익 개선 흐름이 이어질 가능성이 높습니다.

그리고 어닝서프라이즈 2등 공신은 [폴드7 흥행]입니다.

그동안 삼성전자 DX부문(핸드폰, 가전사업부)은 매출은 크지만 영업이익 기여도는 반도체사업부 대비 크게 낮았습니다.

하지만 이번에는 얘기가 달라졌습니다.

정체된 핸드폰 시장 속에서도 폴드7의 반응이 폭발적인데요.

사전판매량이 역대 최대치를 경신하며 인기 몰이 중입니다.

무게도 줄고, 사용성도 개선되면서 ‘실 사용 가능성’이 확실히 높아졌다는 평가가 많습니다.

즉, 반도체는 가격 급등으로 업사이클에 진입하였고, 스마트폰은 ‘폴드7 흥행’으로 턴어라운드에 성공한 점이 이번 삼성전자 어닝서프라이즈의 배경으로 보여집니다.

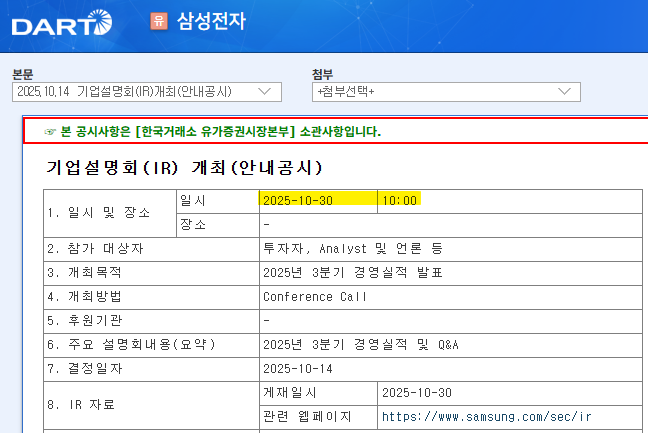

자세한 내용은 10월 30일 오전 10시 공개될 삼성전자 IR 자료에서 사업부문별로 확인 가능하니,

관심 있으신 분들은 그때 꼭 보시길 추천드립니다. 📊

🚀 2. 영업이익 12조 원이 ‘고점’이 아닌 이유

“이 정도면 이번이 피크 아니야?”

삼성전자가 기술력 논란에 휘말린지 2년 만에 어닝서프라이즈를 발표하니까 위와 같은 소문이 조금씩 흘러나오는데요.

하지만 과거 실적 데이터를 보면 ‘이제 시작일 가능성'이 높습니다.

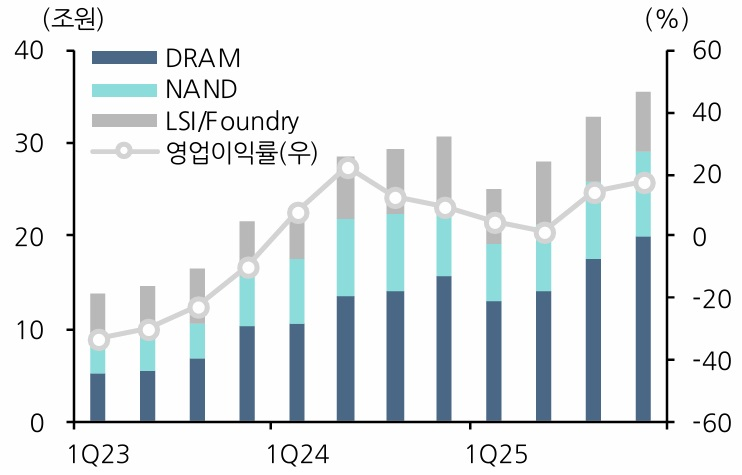

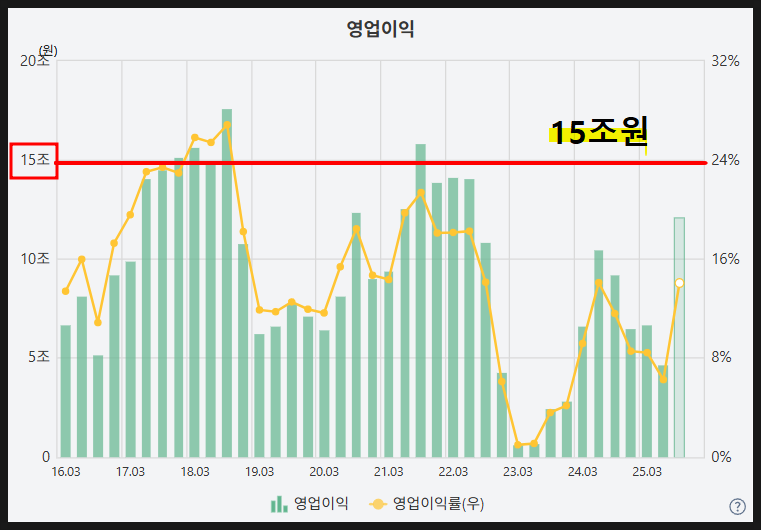

아래 그래프를 보면 삼성전자의 분기별 영업이익은 25년 2분기를 저점으로, 3분기부터 이제 반등을 시작했습니다.

과거 사이클에서도 턴어라운드가 시작된 뒤에는 평균 6개 분기 가량 이익 상승세가 이어졌습니다.

즉, 한 개 분기 반등으로 끝날 반도체 업사이클이 아니라는 거죠.

💬 참고로 삼성전자의 과거 ‘사이클 피크’는 영업이익이 15조 원을 가볍게 넘겼던 시점입니다.

현재의 12조 원은 인상적이지만, 역사적으로 봤을 때 ‘최고치’는 아닙니다.

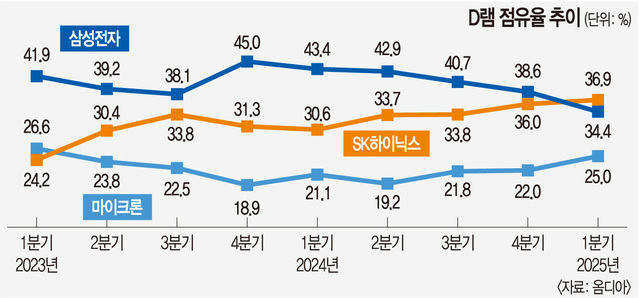

또한, HBM 경쟁에서 SK하이닉스에 밀려서 점유율을 소폭 빼았겼지만,

전체 반도체 점유율에서는 여전히 대등한 수준을 유지하고 있습니다.

게다가 이번엔 D램, 낸드뿐 아니라 레거시 반도체까지 업황이 개선되고 있죠.

즉, HBM은 둘째치고 이익 구조 자체가 견고하다는 의미입니다.

그래서 지금 시점의 12조 원은 ‘이익 피크’보다는, ‘업사이클의 초입’에 가깝다는 게 제 판단입니다.

⚠️ 3. 사소한 Risk : 일회성 비용 이슈

삼성전자 이번 실적에 살짝 마음이 걸리는게 있는데요.

바로 일회성 비용 항목입니다.

지난 2분기 실적에서 삼성전자는 재고자산평가손실로 약 1.5조 원의 일회성 비용을 반영했습니다.

이 항목이 왜 중요하냐면, 단순한 재고손실이 아니라 엔비디아 퀄테스트 HBM과 연관이 있기 때문입니다.

삼성은 엔비디아 퀄테스트 통과를 가정하고 HBM을 생산했지만, 2분기까지 통과하지 못하면서 해당 재고를 ‘손실’로 처리했습니다.

그런데 최근에는 퀄테스트 통과 소식이 들리고 있습니다.

그렇다면 이전 2분기에 손실로 잡았던 재고가 이번 3분기에 일회성 이익으로 다시 반영됐을 가능성이 있습니다.

즉, 이번 12조 원 중 약 1~1.5조 원 정도는 2분기에 잡힌 일회성 손실이 이익으로 변환된 '회계상 이익'일 가능성이 있습니다.

물론 그걸 감안하더라도 본업 실적이 좋아진 것은 명백한 사실입니다.

10월 30일 오전 10시 IR 이전에 공개되는 자세한 재무제표를 보면 정답을 알 수 있을 것 같습니다.

📊 정리하자면 반도체 슈퍼사이클이 본격화되고, 스마트폰 사업부는 폴드7 흥행으로 턴어라운드 성공, 일회성 비용은 단기적 변수지만 장기 흐름은 긍정적입니다.

따라서 삼성전자 실적은 아직 정점이 아니며, 이번 어닝서프라이즈는 새로운 사이클의 시작으로 보는 게 맞다고 봅니다.

모두 성투하세요!