2026년 테슬라 전망 : 실적 악화와 로보택시의 불확실성 총정리

최근 테슬라를 둘러싼 시장의 시선이 예전 같지 않습니다. 혁신의 아이콘에서 이제는 '역사의 반복에 배팅하는 도박'이 아니냐는 냉혹한 평가까지 나오고 있죠. 단순히 일론 머스크의 팬덤에 기대기엔 리스크가 너무 커진 상황입니다. 데이터와 시장 지표를 통해 냉정하게 분석해 보겠습니다.

1. 테슬라의 펀더멘탈: 혁신가에서 정체기로의 전환

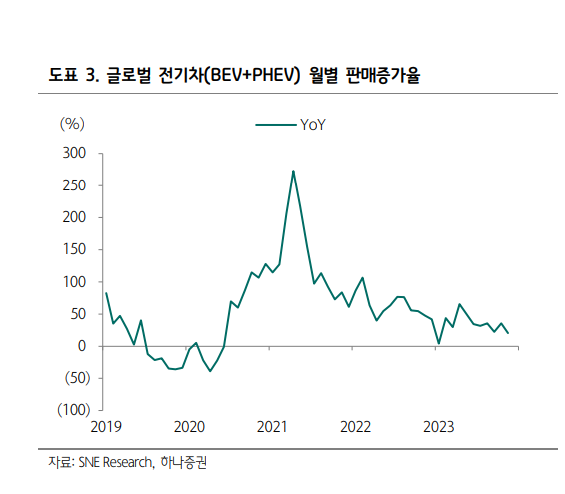

출처 : 하나증권

테슬라 의 핵심 사업인 전기차 부문은 현재 구조적인 성장 둔화와 수익성 악화라는 이중고에 직면해 있습니다.

과거 테슬라가 독보적인 점유율을 차지하며 시장을 지배하던 시대는 지났습니다. 최근 몇 분기 동안 테슬라의 인도량과 생산량 지표는 눈에 띄게 꺾이고 있습니다. 2025년 4분기 반짝 실적 반등이 있었지만, 이는 세제 혜택 종료를 앞둔 단기적인 쏠림 현상일 뿐 근본적인 체력 회복으로 보기 어렵습니다.

특히 매출 성장률이 전년 대비 마이너스를 기록하는 등 재무제표(P&L, 손익계산서) 전반에 걸쳐 경고등이 켜진 상태입니다. 과거에는 '일시적인 주춤거림'이라고 불렀을지 모르지만, 지금은 수익성 자체가 '레벨 제로(Zero)' 수준으로 수렴하고 있다는 분석이 지배적입니다. 이는 테슬라 전망을 어둡게 만드는 결정적인 요인입니다.

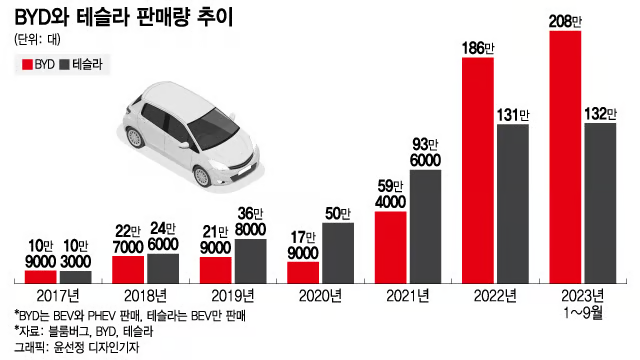

2. 격화되는 경쟁: 1위 자리를 내준 챔피언

출처 : 머니투데이

전기차 시장의 주도권이 테슬라 에서 BYD와 같은 후발 주자들에게로 급격히 넘어가고 있습니다.

테슬라가 촉발한 전기차 혁명은 이제 전 세계 자동차 제조사들의 필수 과제가 되었습니다. 역설적이게도 테슬라가 열어젖힌 시장에서 테슬라 자신이 밀려나고 있는 형국이죠. 중국의 BYD는 이미 생산량 측면에서 테슬라를 추월하며 세계 최대 전기차 제조사 타이틀을 가져갔습니다.

여기서 주목해야 할 점은 기업 가치의 괴리입니다. 테슬라 의 시가총액은 약 1.5조 달러에 달하는 반면, BYD는 1,200억 달러 수준입니다. 단순 계산으로도 엄청난 밸류에이션(Valuation, 가치 평가) 차이가 발생하고 있는데, 1위 자리를 뺏긴 기업에 10배가 넘는 프리미엄을 계속 부여하는 것이 타당한지 의문이 들 수밖에 없습니다. 테슬라 전망을 긍정적으로 보려면 이 거대한 시가총액을 정당화할 '새로운 무언가'가 반드시 필요합니다.

3. 고평가 논란: 숫자로 본 테슬라의 민낯

현재 테슬라의 주가는 실적 대비 지나치게 높은 배수에 거래되고 있으며, 이는 투자자에게 상당한 하방 리스크를 의미합니다.

주식 투자에서 가장 무서운 것은 '기대감만 있고 숫자가 없는 상황'입니다. 테슬라 의 현재 지표를 살펴볼까요?

12개월 선행 매출 배수(Forward Sales Multiple): 16배

선행 현금흐름 배수(Forward Cash Flow): 111배

조정 선행 주가수익비율(Adjusted Forward EPS): 270배

이 숫자들이 체감되시나요? 보통 우량한 성장주들도 20~30배 수준에서 고평가 논란이 일곤 합니다. 270배라는 수치는 지금 당장 벌어들이는 돈보다 수백 배 높은 미래 가치를 끌어다 쓰고 있다는 뜻입니다. 만약 매출 가시성이 뚜렷하다면 이해할 수 있겠지만, 현재 테슬라는 성장 동력이 약해진 상태에서 이런 높은 배수를 유지하고 있습니다. 이는 테슬라 전망을 분석할 때 반드시 경계해야 할 부분입니다.

4. 로보택시(Cybercab)라는 신기루

자율주행 기반의 로보택시 사업은 테슬라 의 구원투수가 되기에는 아직 기술적, 제도적 장벽이 너무 높습니다.

많은 투자자가 '로보택시가 나오면 테슬라의 수익성이 폭발할 것'이라고 믿습니다. 하지만 냉정하게 시장을 봅시다. 구글 알파벳의 웨이모(Waymo)는 이미 여러 도시에서 상업 운행을 하고 있으며, 현대차와 도요타 등과 협력하며 생태계를 확장하고 있습니다. 중국의 바이두(Baidu) 역시 수천만 킬로미터의 무인 주행 데이터를 쌓으며 앞서나가고 있죠.

반면 테슬라의 사이버캡(Cybercab)은 아직 규제 당국의 안전 기준(거울, 페달, 스티어링 휠 부재 등)을 충족하지 못해 실제 도로에 나오기까지 상당한 시일이 걸릴 것으로 보입니다. 현재 시장 점유율 0%인 테슬라가 10년 안에 로보택시 시장의 60%를 장악해야 현재의 기업 가치를 겨우 설명할 수 있다는 계산이 나옵니다. 과연 이것이 현실적인 테슬라 전망일까요?

5. 휴머노이드 로봇 '옵티머스'의 실현 가능성

옵티머스 로봇 역시 아직 초기 단계로, 단기간 내에 테슬라 의 실적에 기여할 가능성은 매우 낮습니다.

일론 머스크는 옵티머스가 테슬라의 가치를 수조 달러로 만들 것이라고 호언장담합니다. 하지만 보스턴 다이내믹스의 '아틀라스'나 애질리티 로보틱스의 '디지트' 같은 경쟁자들은 이미 물류 현장에서 테스트를 진행하며 실질적인 결과물을 내놓고 있습니다.

현대차그룹이 인수한 보스턴 다이내믹스는 2026년 생산 물량이 이미 완판될 정도로 시장의 신뢰를 얻고 있습니다. 반면 테슬라의 옵티머스는 여전히 비전을 제시하는 단계에 머물러 있습니다. 꿈을 사는 것도 좋지만, 우리 같은 투자자에게는 '실현 가능한 꿈'인지가 더 중요합니다. 테슬라 전망을 로봇에 거는 것은 아직은 도박에 가까운 영역입니다.

6. 결론: 투자인가, 도박인가?

현재 시점에서 테슬라 에 큰 비중을 싣는 것은 합리적인 투자보다는 일론 머스크라는 인물의 행운에 기대는 도박에 가깝습니다.

물론 일론 머스크는 불가능을 가능케 했던 천재적인 인물입니다. 하지만 주식 시장은 냉혹합니다. 현재의 펀더멘탈(Fundamental, 기초 체력) 악화와 치솟는 밸류에이션, 그리고 경쟁자들의 추격은 무시할 수 없는 변수입니다. 밤잠을 설치며 주가 창을 확인해야 하는 종목은 건강한 투자라고 보기 어렵습니다.

앞으로의 테슬라 전망은 단순히 전기차를 얼마나 파느냐가 아니라, 그들이 제시한 화려한 약속들을 얼마나 빨리 수치로 증명해 내느냐에 달려 있습니다. 하지만 지금의 데이터는 우리에게 '주의'를 요하고 있습니다.

다음에도 더 유익한 투자 인사이트로 찾아뵙겠습니다. 성투하세요!