엔비디아 실적 발표 결과 : 젠슨황은 위대하다!

한 줄 요약 : 모두의 예상을 뛰어넘고 컨센 상회 + 다음 분기 컨센 매우 맑음

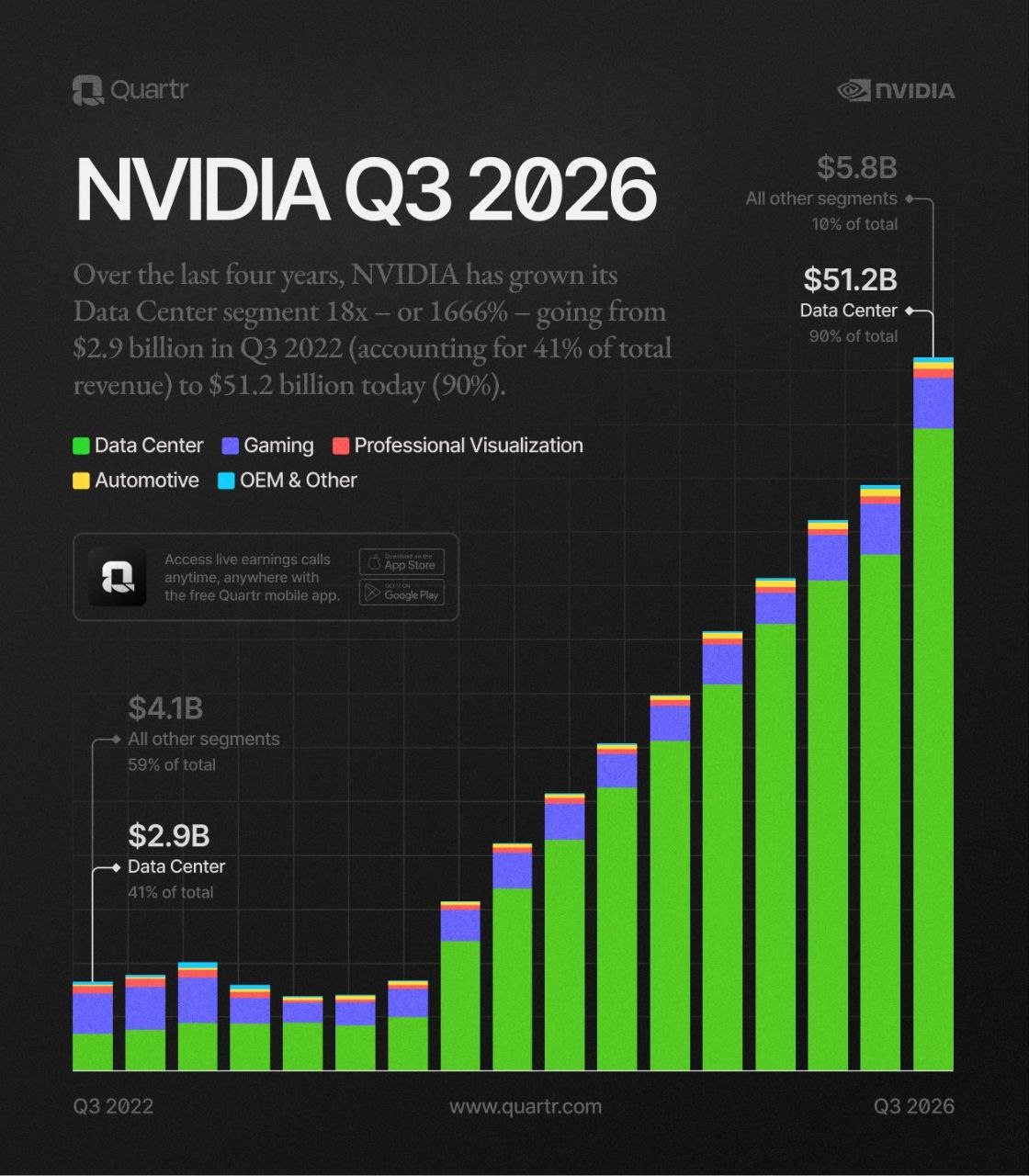

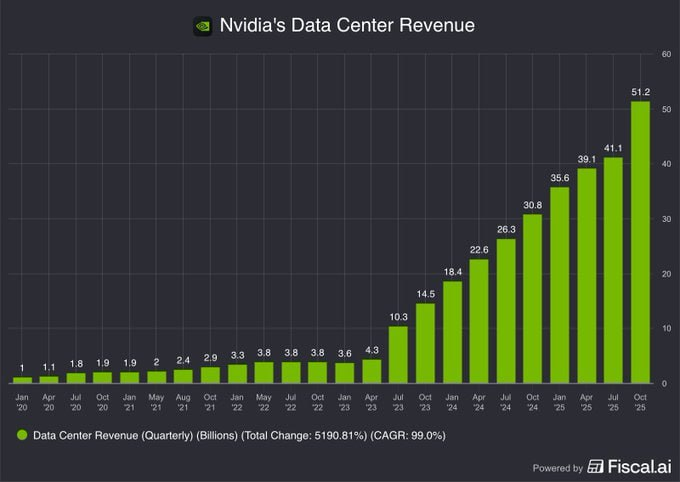

🧩데이터센터가 다시 모든 걸 이끌며 폭발적 성장

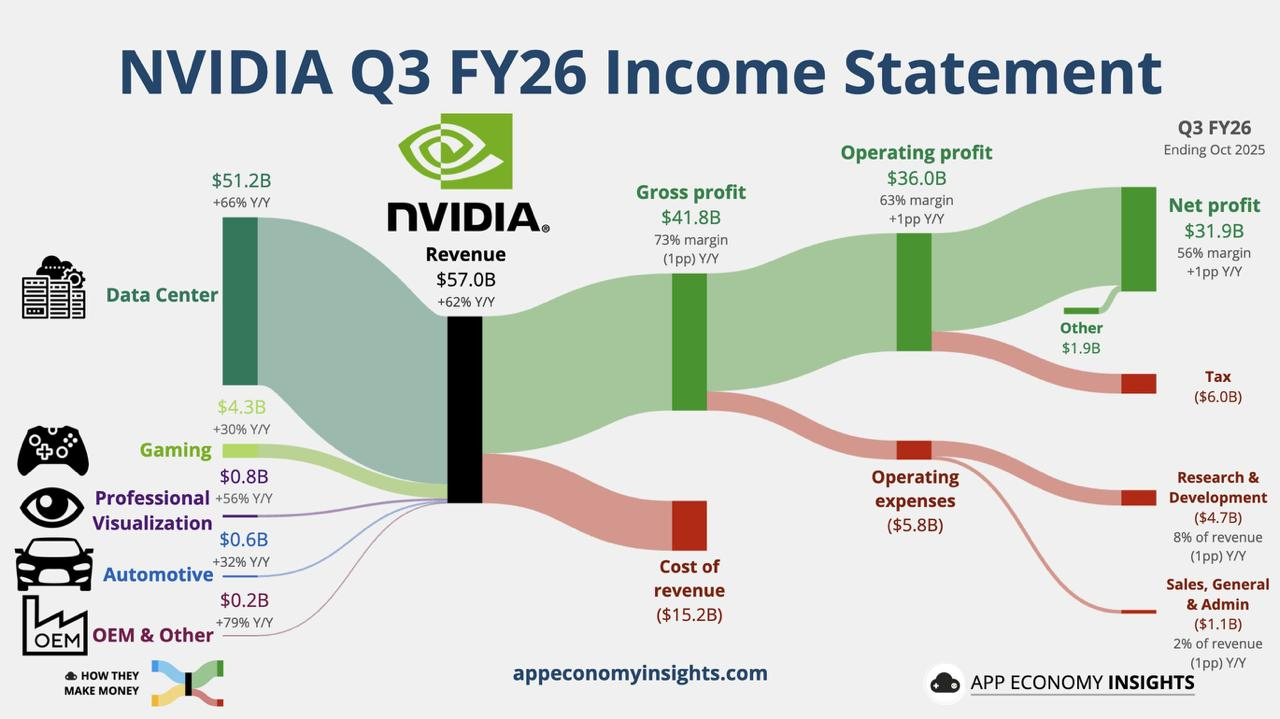

엔비디아가 발표한 2026 회계연도 3분기 엔비디아 실적은 말 그대로 ‘AI 인프라의 시대가 열렸다’는 선언이나 다름없었다. 매출 570억 달러, 전년 대비 62% 성장이라는 숫자만 봐도 엄청난데, 진짜 핵심은 데이터센터 매출 512억 달러가 전체 실적을 사실상 혼자 끌어올렸다. 전년 대비 +66%, 전분기 대비 +25% 상승이라는 수치는 기존 하드웨어 회사의 체급을 넘어선 속도다. 특히 Blackwell 기반 GPU의 수요는 사실상 ‘완판’ 수준으로, 주요 클라우드 사업자(CSP)들이 경쟁적으로 주문을 쌓아가면서 엔비디아 실적의 성장 기반을 더욱 단단하게 만들고 있다.

⚙️Blackwel포함 신제품.신기술 공개로 실적 성장 모멘텀 확대

이번 분기 엔비디아는 실적뿐 아니라 기술 로드맵에서도 엄청난 양의 발표를 쏟아냈다. Blackwell은 InferenceMAX 기준 전세대 대비 메가와트당 10배 처리량을 기록하며 업계 최강자로 자리 잡았고, Rubin CPX·NVQLink까지 추가되며 향후 2~3년 AI 인프라 시장을 사실상 독점할 가능성이 커졌다. OpenAI, Microsoft, Google, Oracle, Anthropic 등 글로벌 AI 파운데이션 모델 기업들이 모두 엔비디아 아키텍처 기반으로 차세대 인프라를 구축한다는 점은 ‘엔비디아 중심의 AI 생태계’가 이미 굳어졌다는 의미다. 특히 OpenAI와의 파트너십에서 최소 10GW 규모의 시스템 배포를 공개한 것은 사실상 ‘산업 전체 물량 확보’ 선언으로 볼 수 있다.

🎮게이밍·자동차쪽도 안정적 성장… 하지만 핵심은 데이터센터

게이밍 매출은 43억 달러로 전년 대비 30% 성장했지만 분기 역성장을 기록했고, ProViz는 56% 증가하며 7억 6천만 달러를 기록했다. 자동차 부문도 32% 성장한 5억 9,200만 달러로 안정적이었다. 하지만 이들 비(非)데이터센터 사업은 이제 엔비디아 실적의 조연 역할이며, 전체 매출 구조를 흔들 정도의 임팩트는 아니다. AI PC·DLSS 4·RTX Remix 등 업데이트 요소는 있지만, 지금 엔비디아를 움직이는 건 명백히 ‘초거대 AI 기업들의 폭발적 GPU 수요’다.

📈영업이익률 63%, 순이익률 56% 이번 엔비디아 실적도 말도 안 되는 수익성 유지

엔비디아의 조정 영업이익은 377억 5천만 달러, 순이익은 317억 7천만 달러로 전년 대비 각각 62%, 59% 증가했다. 총마진은 73.6%를 기록했고, FCF가 무려 221억 달러까지 올라가면서 자본 효율성도 압도적이다. 제품 수요는 계속해서 공급을 초과하고 있고, A100·H100·H200 등 기존 GPU들도 여전히 ‘최대 가동률’로 생산 중이다. 이 정도 속도면 감가상각 논란도 사실상 의미가 없다. 구형 GPU조차 추론 시장 확대 덕분에 전량 소화되고 있기 때문이다.

🧨엔비디아 실적 4Q25 가이던스 시장 예상 상회

다음 분기 매출 가이던스는 650억 달러 ±2%. 시장 예상치 620억 달러대보다 훨씬 높은 수준이며, 사실상 기록적 실적을 또 경신하겠다는 의미다. 젠슨 황은 “Blackwell 판매는 폭발적이고, 클라우드 GPU는 전부 매진 상태”라며 “우리는 AI의 선순환에 진입했다”고 강조했다. AI는 훈련(training)과 추론(inference) 양쪽 모두에서 수요가 기하급수적으로 늘고 있으며, 이는 네트워크·서버·메모리(HBM)까지 포함해 전 산업의 공급 부족을 야기하는 중이다.

📌엔비디아 실적 종합 정리

이번 엔비디아 실적을 종합해보면, 시장은 단순 GPU 기업이 아니라 ‘세계 AI 인프라를 공급하는 단 하나의 회사’라는 사실을 다시 확인한 셈이다. FY26~29까지 월가 컨센서스 매출은 2,080억 → 2,920억 → 3,650억 → 3,820억 달러로 계속 상향 조정되는 이유가 명확해졌다. AI 투자 사이클은 이제 훈련 → 추론 → 에이전트 → 물리 AI(로보틱스)로 확대되며, 이는 다시 엔비디아의 GPU·서버·인터커넥트 수요를 키우는 구조적 선순환을 만든다. 그래서 지금 시장에서는 “엔비디아는 성장률을 예측하는 것이 아니라 역으로 ‘전력 공급량’을 봐야 한다”는 말까지 나온다.