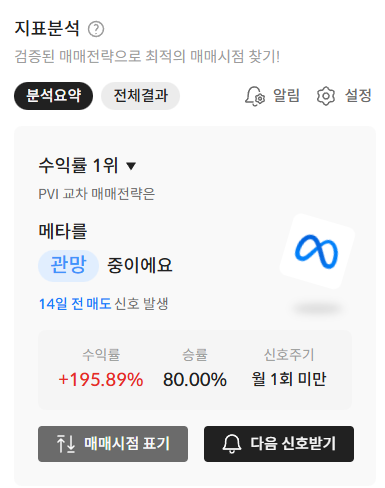

메타, 6조 원 적자에도 전문가들이 '홀드' 외치는 이유와 3가지 넘어야 할 벽

요즘 서학개미들 사이에서 가장 뜨거운 감자라면 단연 '메타 (Meta)'가 아닐까 싶네요. 작년까지만 해도 AI 열풍을 타고 끝없이 오를 것 같더니, 최근 들어서는 대규모 투자 비용과 규제 리스크 때문에 분위기가 사뭇 달라졌거든요. 오늘은 제가 직접 뜯어본 메타 전망과 핵심 투자 지표들을 중심으로, 2026년 우리가 이 종목을 어떻게 바라봐야 할지 아주 쉽게 풀어보겠습니다.

1. 메타 전망의 핵심: 공격적인 AI 인프라 투자와 그에 따른 비용 부담

메타 전망을 결정짓는 가장 큰 변수는 마크 저커버그의 AI를 향한 진심 섞인 '돈 쏟아붓기'입니다.

최근 메타 의 행보를 보면 정말 입이 떡 벌어집니다. 2025년과 2026년에는 AI 인프라 구축을 위해 연간 수백억 달러, 우리 돈으로 수십 조 원에 달하는 자본 지출(Capex, 미래를 위한 시설 투자 비용)을 예고했거든요. 쉽게 말해, AI라는 최신형 엔진을 만들기 위해 공장을 짓고 서버를 사는 데 돈을 아끼지 않겠다는 겁니다.

하지만 시장의 반응은 미온적입니다. 투자는 엄청난데, 과연 그 돈을 언제 다 회수할 수 있을지(ROI, 투자 대비 수익률)가 불투명하기 때문이죠. 특히 '리얼리티 랩스(Reality Labs, 메타 의 가상현실 및 메타버스 담당 부서)'는 지난 분기에만 약 6조 원(44억 달러)의 적자를 기록하며 전체 수익성을 깎아먹고 있습니다.

2. 굳건한 본업, 페이스북과 인스타그램의 광고 파워

메타 의 기초 체력인 광고 사업은 여전히 전 세계 소셜 미디어 시장에서 독보적인 위치를 차지하고 있습니다.

AI 투자에 돈을 그렇게 많이 쓰면서도 메타 가 버틸 수 있는 이유는 본업인 광고가 너무 잘 나가기 때문입니다. 인스타그램 사용자는 이미 30억 명을 넘어섰고, 트위터의 대항마로 나온 스레드(Threads)도 매일 1억 5천만 명이 넘는 사람들이 사용하고 있죠.

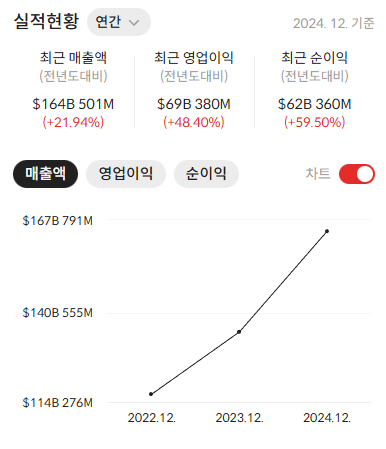

특히 AI를 활용한 타겟팅(Targeting, 광고를 좋아할 만한 사람을 정확히 찾아내는 기술) 기술이 고도화되면서 광고주들의 만족도가 높아졌습니다. 지난 분기 메타 의 앱 패밀리(Family of Apps, 페이스북·인스타·왓츠앱 등) 매출은 전년 대비 26%나 성장한 약 68조 원(508억 달러)을 기록했습니다.

한국 시장으로 치면 카카오가 카카오톡 광고로 돈을 벌어 AI 사업에 투자하는 것과 비슷하다고 보시면 됩니다. 다만 메타 는 그 규모가 전 지구적이라는 점이 무서운 거죠. 이러한 탄탄한 캐시카우(Cash Cow, 돈줄 역할을 하는 사업)가 있는 한 메타 전망을 마냥 어둡게 볼 필요는 없습니다.

3. 2026년 메타가 넘어야 할 3가지 거대한 벽

메타 전망이 장밋빛이 되기 위해서는 규제 리스크, AI 수익화 모델, 그리고 리얼리티 랩스의 적자 폭 축소가 필수적입니다.

- 규제의 압박: 현재 유럽과 미국 등지에서 메타 의 데이터 사용에 대한 규제가 강화되고 있습니다. 만약 유럽에서 광고 매출이 10%만 줄어도 주당 순이익(EPS, 한 주당 얼마를 벌었는지 나타내는 지표)이 꽤 큰 타격을 입게 됩니다.

- AI는 언제 돈이 될까?: 엔비디아(Nvidia)는 칩을 팔아 바로 돈을 벌지만, 메타는 만든 AI 기술을 자기 서비스에 녹여서 광고 수익을 높여야 합니다. 이 과정이 생각보다 시간이 걸릴 수 있습니다.

- 리얼리티 랩스의 구조조정: 최근 메타 가 이 부서 인력을 줄이고 AI 하드웨어(스마트 안경 등) 쪽으로 방향을 튼 것은 긍정적이지만, 여전히 매년 수십 조 원의 현금이 사라지고 있다는 점은 투자자들을 불안하게 만듭니다.

시장의 전문가들은 2026년 메타 전망에 대해 적정 주가를 약 638달러에서 700달러 선으로 보고 있습니다. 현재 주가가 620달러 내외라면, 큰 폭의 상승보다는 횡보하거나 완만한 성장을 기대하는 분위기인 거죠.

4. 재무제표로 본 메타의 진짜 속사정

막대한 현금을 보유한 메타 지만, 잉여현금흐름의 감소는 주의 깊게 살펴봐야 할 대목입니다.

메타의 재무 상태는 여전히 'A+'급입니다. 9개월 동안 영업으로 벌어들인 현금이 무려 100조 원(796억 달러)에 달하니까요. 빚도 적고 현금성 자산도 넉넉합니다. 하지만 우리가 주목해야 할 건 '잉여현금흐름(FCF, 회사가 진짜 마음대로 쓸 수 있는 돈)'입니다.

공격적인 시설 투자와 자사주 매입(자기네 주식을 사서 없애 주식 가치를 높이는 활동) 때문에 이 현금 흐름이 조금씩 팍팍해지고 있습니다. "벌어오는 건 많은데, 나가는 돈이 너무 많다"는 뜻이죠. 2026년 메타 전망을 분석할 때 우리가 가장 눈여겨봐야 할 지표는 바로 이 지출이 줄어들고 수익이 나는 시점입니다.

5. 결론: 메타, 지금 사야 할까? 기다려야 할까?

현재 메타 전망은 '인내심이 필요한 구간'이라고 정리할 수 있습니다.

본업인 광고는 튼튼하고 AI 기술력도 세계 최고 수준이지만, 시장은 이제 "그래서 언제 수익이 나?"라고 묻기 시작했습니다. 중학생 동생에게 설명한다면 "성적은 잘 나오는데 학원비를 너무 많이 써서 집안 형편이 예전만 못한 형" 같은 상황인 거죠.

결국 메타 전망은 저커버그의 도박 같은 투자가 2027년쯤 실제 실적으로 이어질 수 있느냐에 달려 있습니다. 만약 광고 시장이 위축되거나 새로운 AI 서비스가 자리 잡지 못한다면 주가는 550달러 선까지 밀릴 수도 있다는 점을 꼭 염두에 두셔야 합니다.