오라클 실적발표 및 향후 전망 : 탄광 속 카나리아?

오늘은 빅테크 기업들의 AI 투자가 과열 양상을 보이는 가운데, 그 중심에서 가장 위태로운 줄타기를 하고 있는 오라클 에 대해 이야기해 보려 합니다.

지난 9월, CEO 래리 엘리슨이 잠시나마 세계 부자 1위에 등극하며 AI 랠리의 승리자로 불렸던 오라클의 분위기가 심상치 않습니다.

월가는 지금 오라클을 주시하고 있습니다. 단순히 개별 기업의 악재 때문이 아닙니다. 오라클의 재무 건전성이 현재 시장을 지배하는 '빚으로 쌓아 올린 AI 투자 붐'의 지속 가능성을 보여주는 바로미터가 되고 있기 때문입니다. 다가오는 오라클 실적발표가 그 어느 때보다 중요한 이유입니다.

오늘은 오라클의 부채 리스크, OpenAI와의 관계, 그리고 향후 오라클 전망을 결정지을 핵심 요소들을 낱낱이 파헤쳐 보겠습니다.

1. 롤러코스터를 탑승한 오라클 주가, 그리고 경고등

롤코 타고 있는 오라클 주가.. 미래는?

불과 몇 달 전인 9월과 10월, 오라클은 AI 혁명의 최전선에 서 있었습니다. 경영진은 OpenAI와의 3,000억 달러 규모 파트너십을 통해 3년 내 매출이 2배로 뛸 것이라는 장밋빛 전망을 내놓았죠. 주가는 폭등했고 시가총액 1조 달러 클럽 가입을 눈앞에 둔 듯했습니다. 래리 엘리슨은 다음과 같이 자신하였습니다.

"오라클이 세계 최대의 고부가가치 기업 데이터 관리자로서 AI 추론 시장의 승자가 될 것"

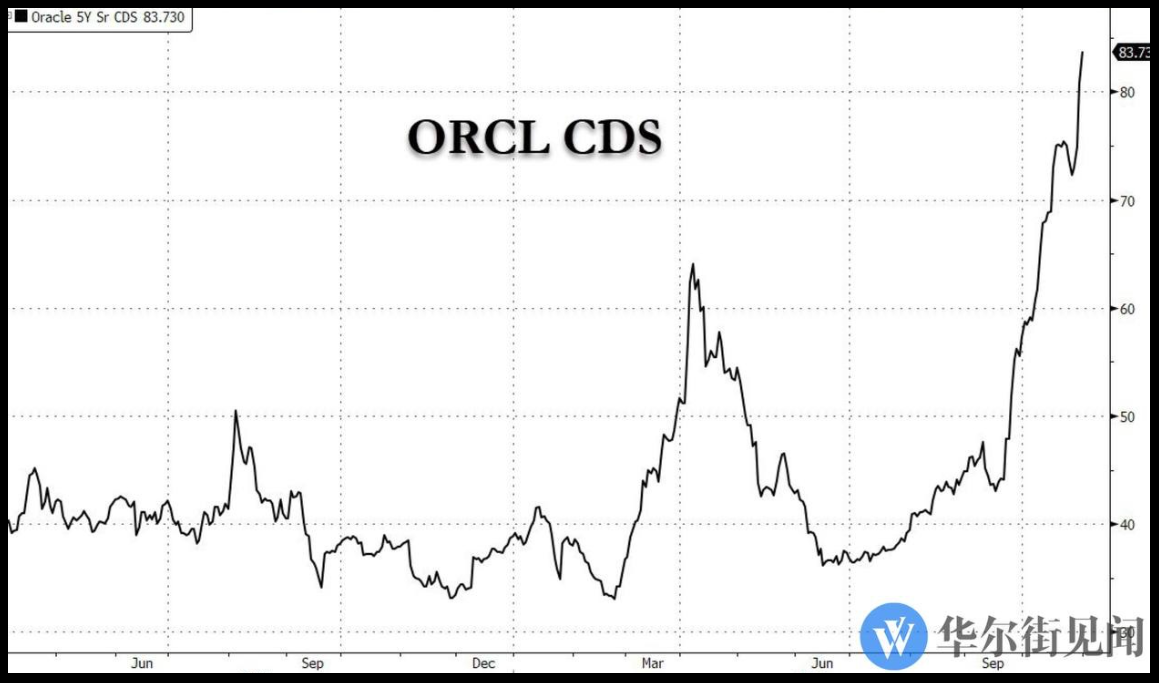

하지만 파티는 일찍 끝났습니다. 오라클 주가는 9월 고점 대비 36%나 급락하며 상승분을 모두 반납했습니다. 더 심각한 것은 채권 시장의 반응입니다.

치솟는 CDS 프리미엄: 기업 부도 위험을 나타내는 신용부도스와프(CDS) 가격이 최근 급격히 확대되었습니다. 이는 시장이 오라클의 재무 상태를 점점 더 불안하게 보고 있다는 증거입니다.

늘어나는 공매도: 팩트셋에 따르면 오라클에 대한 공매도 잔고는 5월 말 1,570만 주에서 현재 2,440만 주까지 치솟았습니다. 트레이더들이 오라클의 하락에 배팅하고 있다는 뜻입니다.

이러한 지표들은 이번 오라클 실적발표에서 시장의 우려를 잠재울 만한 숫자가 나오지 않는다면, 추가 하락의 가능성이 열려 있음을 시사합니다.

2. 왜 오라클이 '카나리아'인가? (재무 리스크 분석)

오라클이 클라우드 컴퓨팅의 사자들(AWS, Azure, Google Cloud)과 경쟁하려면 막대한 돈이 필요합니다. 문제는 오라클이 경쟁자들만큼 현금이 넉넉하지 않다는 점입니다.

모건 스탠리는 빅테크 기업들이 AI 인프라 구축에 약 2조 9,000억 달러를 쏟아부을 것이며, 이 중 1조 5,000억 달러는 부채 조달이 필요할 것으로 추산합니다. 여기서 오라클은 가장 취약한 고리입니다.

경쟁사 대비 취약한 기초 체력

신용등급: 구글(Alphabet)과 메타(Meta)는 강력한 'AA' 등급을 자랑하지만, 오라클은 투자적격등급의 하단인 'BBB' 등급에 머물러 있습니다.

부채 비율: 다른 하이퍼스케일러들의 부채비율이 50% 미만인 반면, 오라클의 부채비율은 무려 **462%**를 초과합니다.

현금 흐름: 지난 12개월(8월 말 기준) 동안 오라클의 잉여현금흐름(FCF)은 마이너스 60억 달러입니다. 돈을 벌어들이는 속도보다 쓰는 속도가 훨씬 빠르다는 의미입니다.

출처 : KB증권

금융 분석가들은 오라클의 CDS가 단순히 개별 기업의 위험을 넘어, '빅테크가 빚을 내서 진행하는 AI 투자의 지속 가능성'을 헤지(Hedge)하는 수단으로 쓰이고 있다고 지적합니다. 즉, AI 거품이 터진다면 빚이 많은 오라클이 가장 먼저 무너질 것이라는, 이른바 '탄광 속 카나리아' 역할을 하고 있는 것입니다.

3. OpenAI라는 양날의 검

오라클의 주가 상승을 이끌었던 OpenAI와의 파트너십은 이제 리스크 요인으로 재평가받고 있습니다.

지난 9월, 오라클은 잔여 이행 의무(수주 잔고)가 4,500억 달러, 10월 중순에는 5,000억 달러를 돌파했다고 밝혔습니다. 표면적으로는 엄청난 호재입니다. 하지만 시장은 의문을 품기 시작했습니다.

"과연 OpenAI가 이 계약을 끝까지 이행할 돈이 있는가?"

D.A. Davidson의 분석가 길 루리아(Gil Luria)는 오라클을 OpenAI의 "Fake it 'till you make it(성공할 때까지 척하라)" 게임에 이용당하는 '체스 말(Pawn)'에 비유했습니다. OpenAI는 자체 데이터센터를 짓는 대신 오라클에게 인프라 구축과 금융 비용을 떠넘기고 있다는 것입니다.

투자자들은 OpenAI와 같은 비상장 스타트업이 미래에 약속된 비용을 지불하지 못할 경우, 그 막대한 인프라 투자 비용을 고스란히 오라클이 떠안게 될 것을 우려하고 있습니다. 이는 향후 오라클 전망에 있어 가장 큰 불확실성 요인입니다.

4. 오라클 실적발표, 무엇을 봐야 하나?

오라클은 현지 시간으로 수요일, 2026 회계연도 2분기 실적을 발표합니다. 이번 오라클 실적발표는 단순한 매출과 이익을 넘어, 회사의 생존 전략을 증명해야 하는 자리가 될 것입니다. 시장이 주목하는 포인트는 다음과 같습니다.

- 현금 흐름 개선 여부: 마이너스 상태인 잉여현금흐름이 플러스로 돌아설 조짐이 보이는가?

- 부채 관리 계획: 지난 9월 180억 달러 규모의 채권을 발행하며 2065년 만기까지 빚을 늘렸습니다. 모건 스탠리는 향후 3년 내 오라클의 부채 및 리스 총액이 2,900억 달러까지 늘어날 수 있다고 경고했습니다. 이에 대한 경영진의 방어 논리가 필요합니다.

- OpenAI 계약의 구속력: 고객사가 계약을 철회하거나 축소할 경우 오라클이 얼마나 보호받을 수 있는지에 대한 디테일이 필요합니다.

Apex Fintech Solutions의 마이클 트레이시는 "투자자들의 두려움을 잠재우기 위해서는 긍정적인 잉여현금흐름과 투자 수익률(ROI)을 증명해야 한다"고 지적했습니다. 이번 오라클 실적발표에서 이러한 신호를 주지 못한다면, 주가 변동성은 더욱 커질 수 있습니다.

5. 월가의 시선: 구조적 위험의 대리 지표

현재 오라클의 5년물 CDS 스프레드는 125bp(1.25%) 수준까지 치솟아 2009년 금융위기 이후 최고 수준에 근접했습니다. 이는 오라클만의 문제가 아니라, AI 인프라 레버리지(빚)에 대한 시장의 공포를 대변합니다.

메타(Meta)나 엔비디아(Nvidia) 역시 부채 이슈에서 자유롭지 않지만, 그들은 막대한 현금이나 대체 금융 수단(사모 신용 등)을 활용해 리스크를 분산하고 있습니다. 반면 오라클은 전통적인 채권 시장에 크게 의존하고 있어 금리 변화나 신용 등급 강등 이슈에 훨씬 취약합니다.

일부 낙관론자들은 오라클의 주가가 과도하게 하락했다며 반등 가능성을 점치기도 합니다. 하지만 신용평가사들이 AI 투자를 위해 기업들의 부채 기준을 완화해주고 있음에도(S&P는 오라클의 강등 트리거를 부채/EBITDA 3.5배에서 4배로 완화), 오라클의 재무 구조가 '살얼음판'이라는 사실은 변하지 않습니다.

오라클 실적발표 결론 및 요약

정리하자면, 오라클은 현재 **'AI라는 꿈'**과 '부채라는 현실' 사이에서 위태로운 줄타기를 하고 있습니다. 이번 오라클 실적발표는 단기적으로 주가의 향방을 가를 분기점이 될 것입니다. 하지만 장기적인 관점에서 오라클 전망은 'OpenAI가 실제로 수익을 내서 오라클에게 돈을 지불할 수 있는가'라는 근본적인 질문에 달려 있습니다.

투자자들은 이번 실적발표에서 단순한 '어닝 비트(예상치 상회)' 여부보다는, 1) 현금흐름표의 건전성, 2) 부채 증가 속도, 3) 수주 잔고의 실제 매출 전환율을 꼼꼼히 챙겨보셔야 합니다. 오라클이 AI 버블의 희생양이 될지, 아니면 우려를 딛고 진정한 승자로 거듭날지, 이번 주는 그 변곡점이 될 것입니다.

시장의 변동성이 큰 시기입니다. 부화뇌동하기보다 팩트에 기반한 투자를 하시길 바랍니다.

감사합니다.