메타, CapEx 부담보다 광고 수익화 검증이 핵심이다

메타 Muse Spark 쇼핑모드와 CapEx 1,250억~1,450억 달러, Q1 숫자의 진짜 쟁점

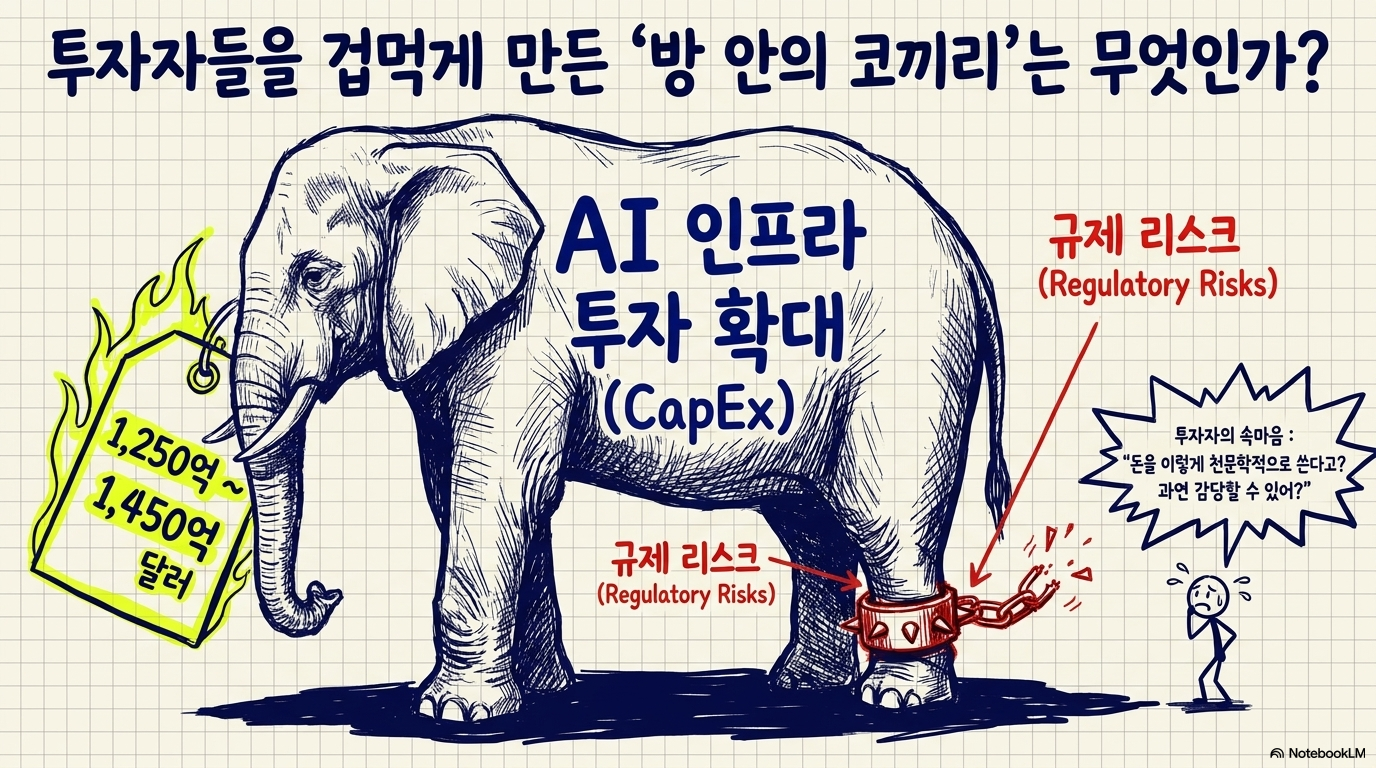

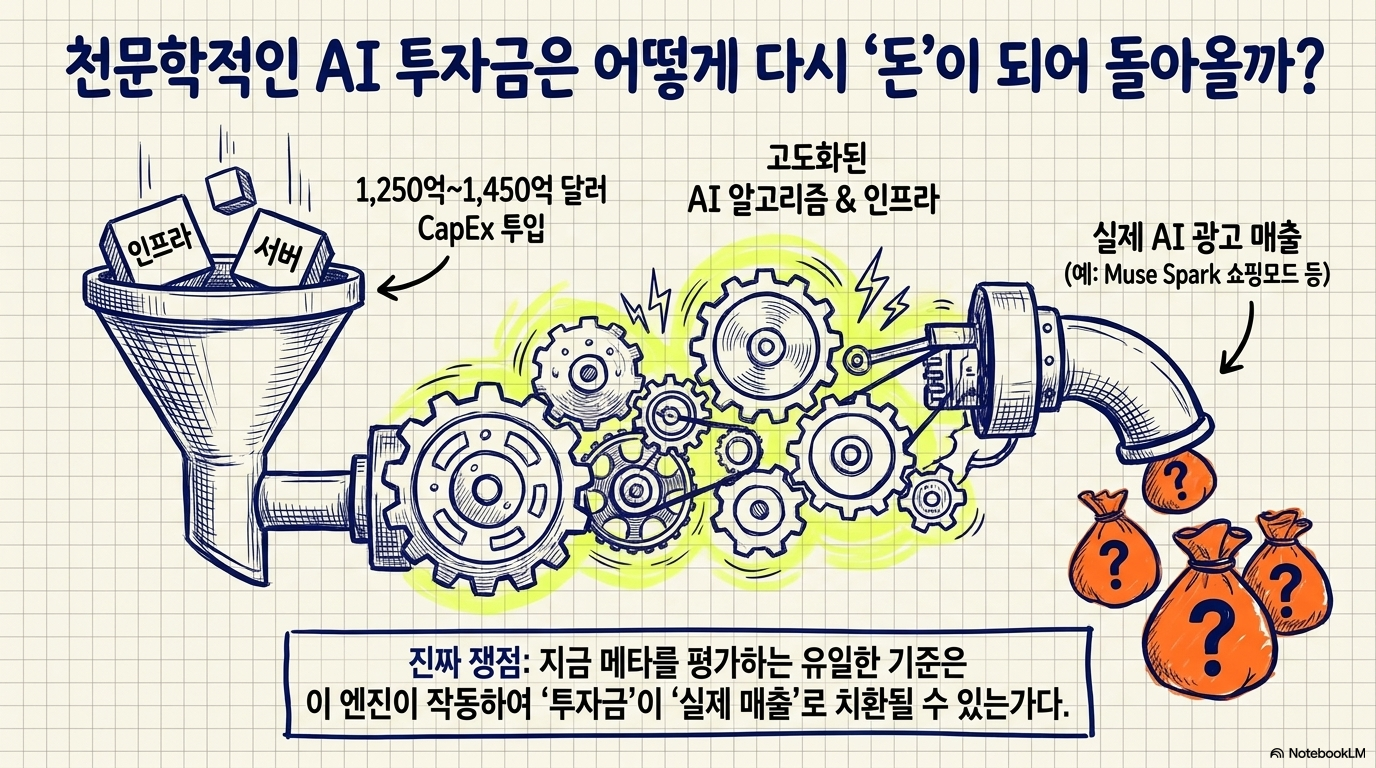

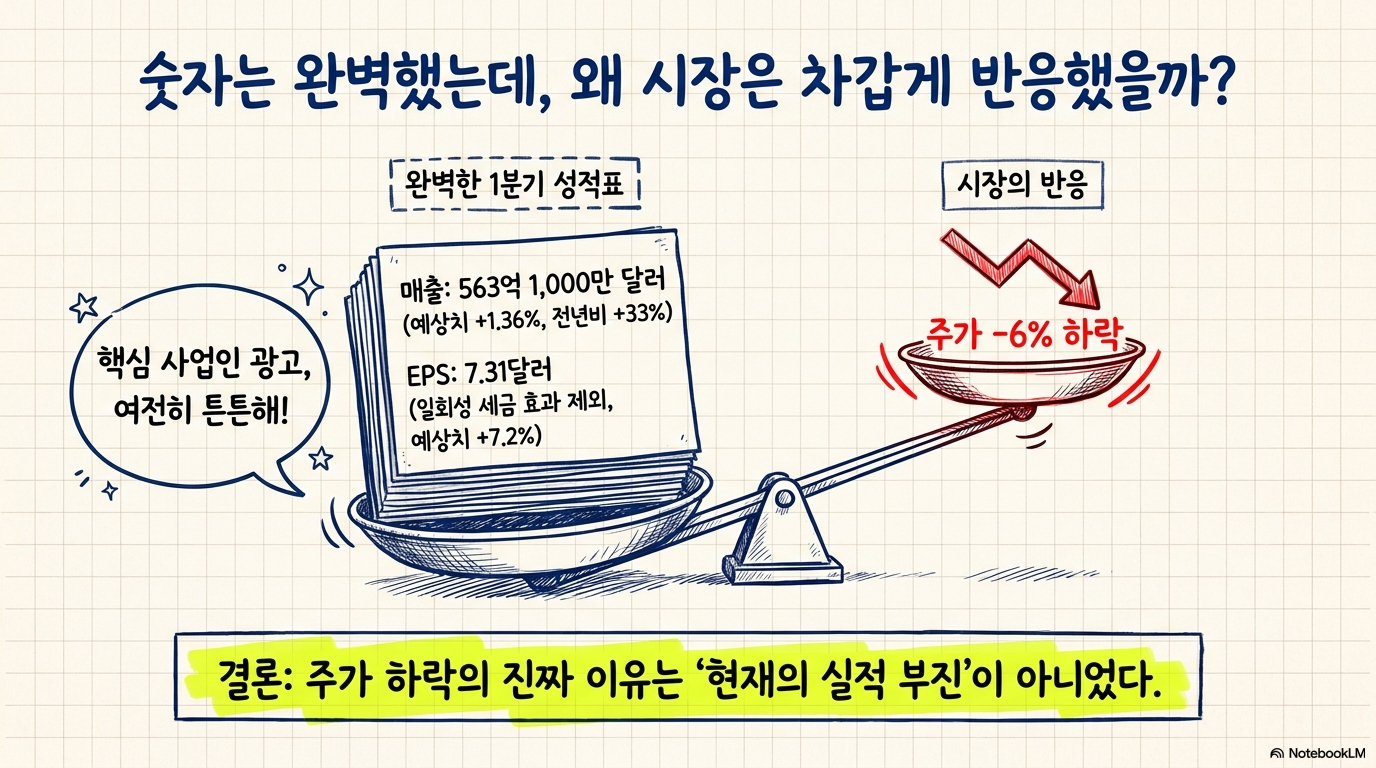

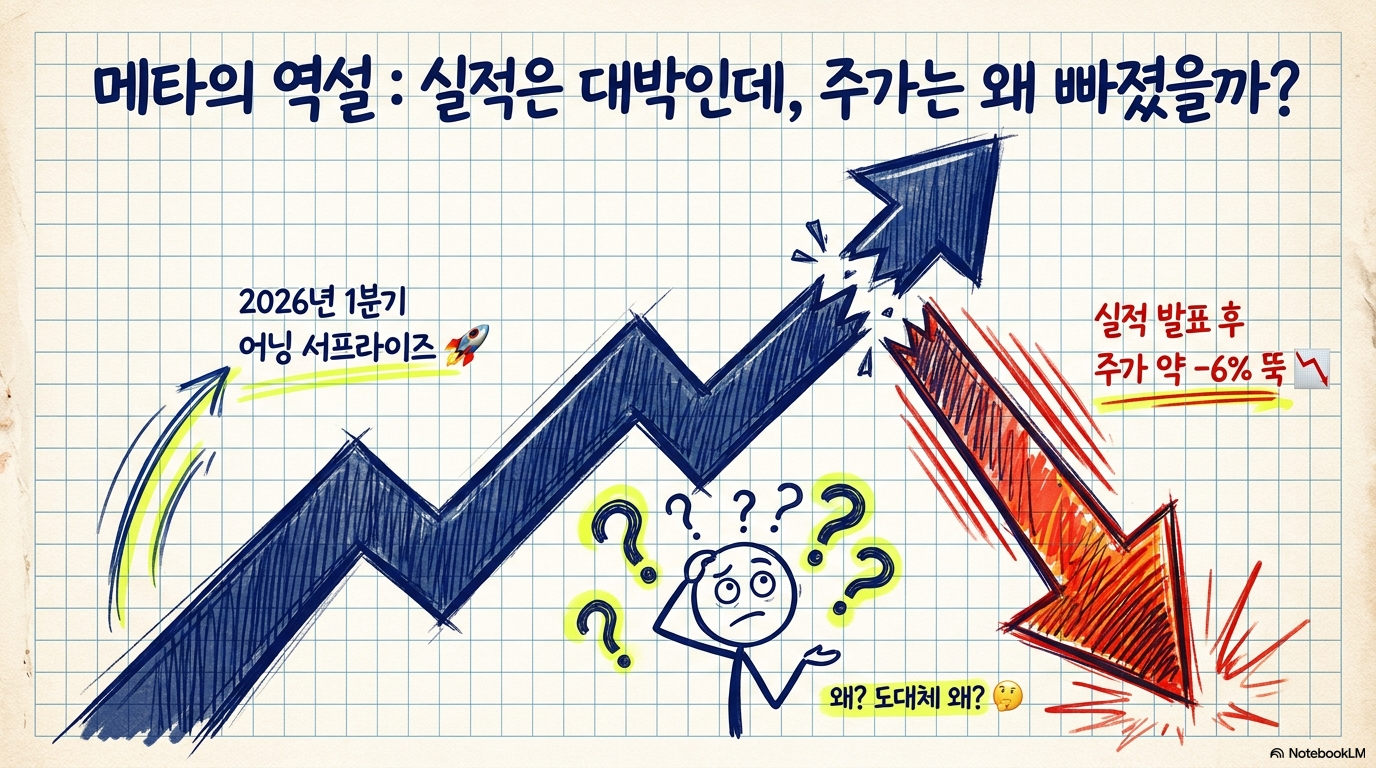

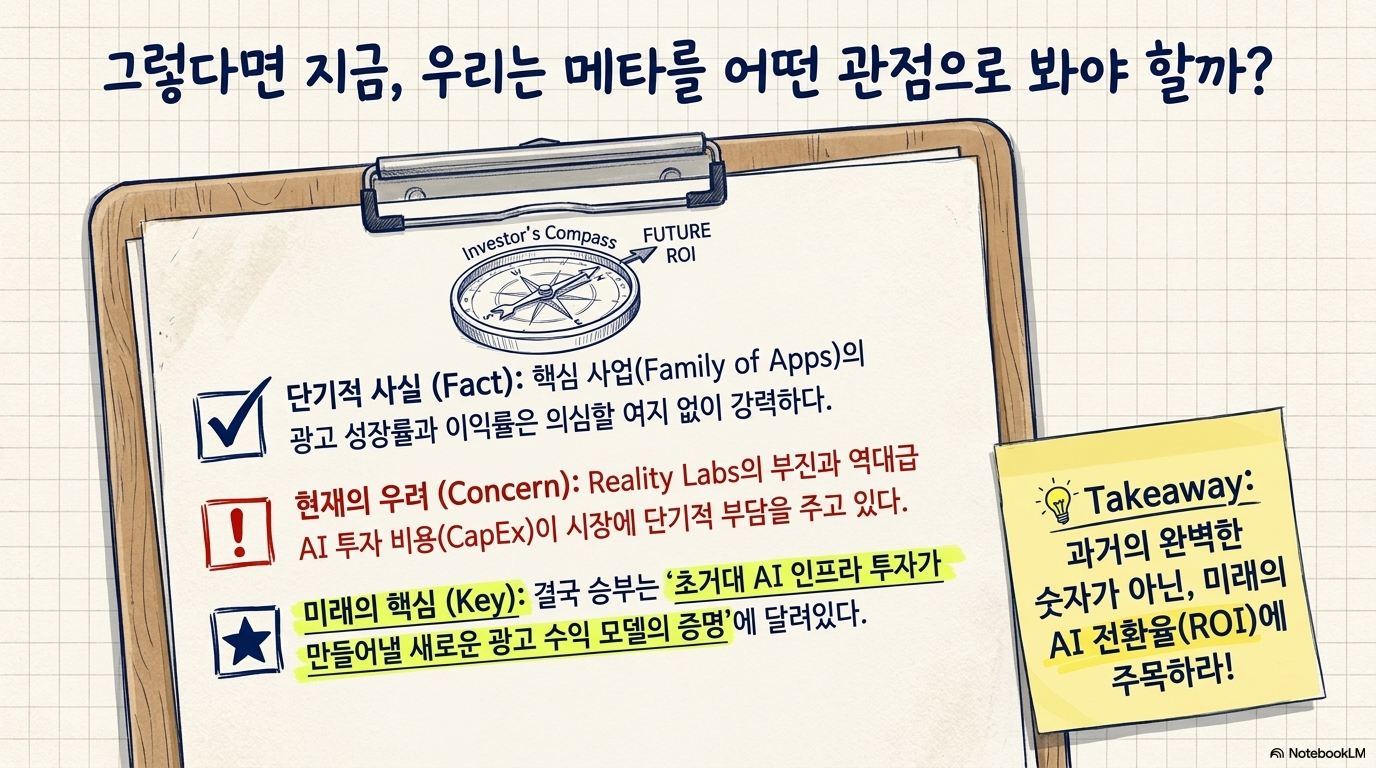

메타의 Q1 2026 실적은 숫자만 보면 매우 강했다. 매출은 563억1,000만 달러로 전년 대비 33% 늘었고, 예상치도 1.36% 웃돌았다. 일회성 세금 효과를 제외한 EPS는 7.31달러로 예상치를 7.2% 상회했다. 광고 사업의 성장률과 매출총이익률을 보면 핵심 사업은 여전히 견고하다. 그런데 실적 발표 이후 메타 가격은 약 6% 하락했다. 이유는 실적 부진이 아니라 투자자들이 AI 인프라 투자 확대와 규제 리스크를 더 크게 봤기 때문이다. 메타를 지금 판단할 때 핵심은 “실적이 좋았는가”가 아니라, CapEx 1,250억~1,450억 달러가 실제 AI 광고 매출로 돌아올 수 있는가다.

Q1 2026 실적은 핵심 광고 사업의 힘을 보여줬다

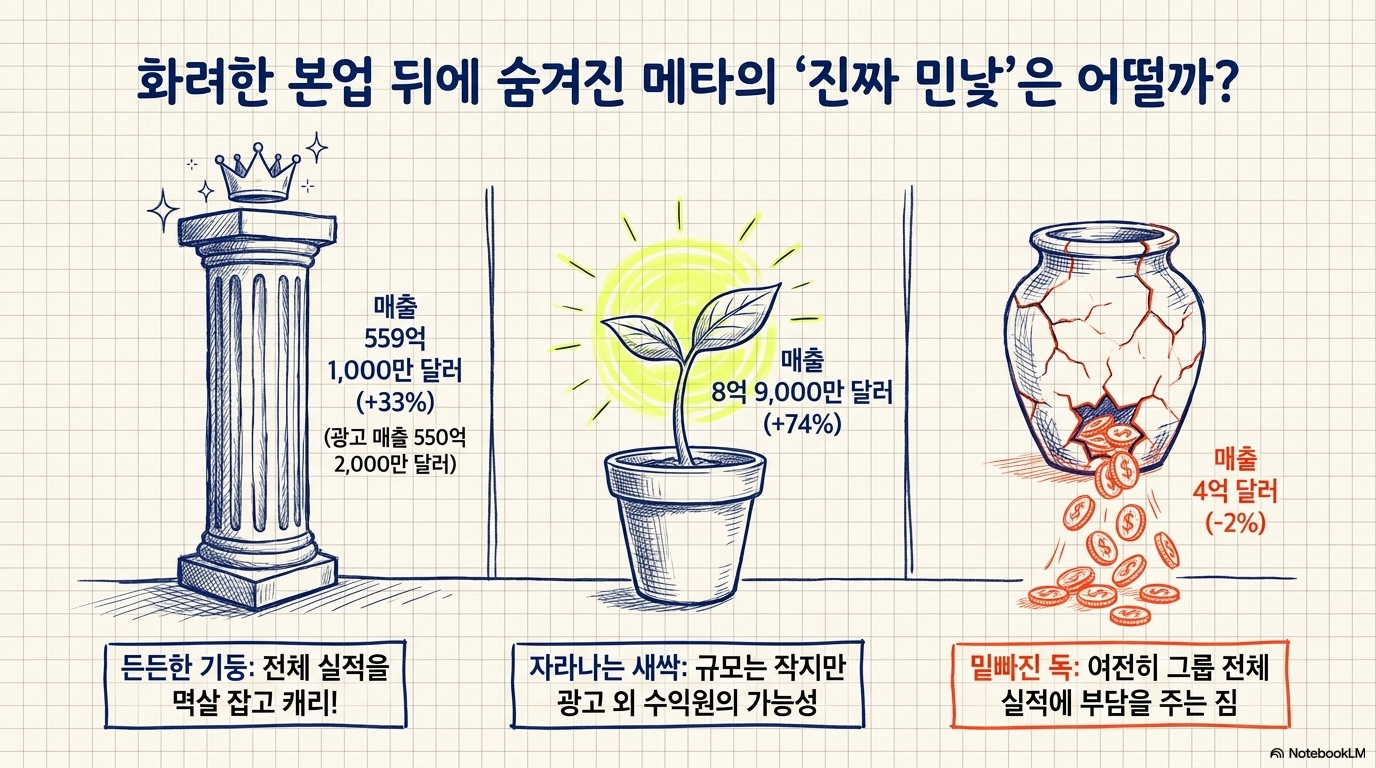

메타의 Family of Apps는 이번에도 전체 실적을 이끌었다. 광고 매출은 550억2,000만 달러로 전년 대비 33% 증가했고, Family of Apps 전체 매출도 559억1,000만 달러로 33% 늘었다. 핵심 광고 사업이 아직 둔화되지 않았다는 점은 분명하다. Other revenue는 8억9,000만 달러로 작지만 전년 대비 74% 성장했다. 전체 규모에서는 아직 부수적이지만, 메타가 광고 외 수익원을 조금씩 얹고 있다는 신호다. 반면 Reality Labs 매출은 4억 달러로 2% 감소했고, 여전히 그룹 전체 실적에 부담을 주는 사업부에 가깝다.

비용 증가보다 중요한 것은 마진 방어력이다

메타의 매출원가는 102억2,000만 달러로 전년 대비 35% 늘었다. 매출 성장률 33%보다 조금 빠른 속도다. 데이터센터, 컴퓨팅 인프라, AI 모델 학습 비용이 커지는 구간에서는 비용 증가가 당연히 부담으로 보일 수 있다. 그럼에도 매출총이익률이 약 82%를 유지했다는 점은 중요하다. 인프라 투자가 늘어나는 가운데도 광고 사업의 가격 결정력과 규모의 경제가 유지되고 있다는 뜻이다. 메타가 다른 AI 투자 기업과 다른 점은, 이미 거대한 광고 네트워크와 수익화 경로를 갖고 있다는 데 있다. 영업이익은 228억7,000만 달러로 전년 대비 30% 증가했다. 순이익은 267억7,000만 달러로 61% 늘었지만, 여기에는 80억3,000만 달러의 법인세 관련 일회성 이익이 포함됐다. 이를 제외하면 순이익은 약 187억4,000만 달러이고, 그래도 전년 대비 약 13% 성장으로 해석된다.

CapEx 1,250억~1,450억 달러가 시장의 불안을 키웠다

메타가 Q1 실적 후 하락한 가장 큰 이유는 CapEx 전망 상향이다. 회사는 2026년 CapEx 범위를 1,250억~1,450억 달러로 높였다. 이전 예상 범위는 1,150억~1,350억 달러였으므로, 상단 기준으로 약 7.5% 높아졌다. 투자자들이 걱정하는 지점은 단순히 돈을 많이 쓴다는 사실이 아니다. AI 인프라 투자 규모가 커지는 속도에 비해 수익화 시점이 아직 명확하지 않다는 점이 부담이다. 광고 사업이 지금처럼 성장하면 투자 확대를 흡수할 수 있지만, AI 투자가 매출 증가로 연결되지 않으면 밸류에이션 프리미엄은 줄어들 수 있다. Q2 매출 가이던스는 580억~610억 달러로 제시됐다. 상단 기준 전년 대비 28.3% 성장이 가능하다는 뜻이다. 이 숫자가 현실화되면 CapEx 우려는 상당 부분 완화될 수 있다. 반대로 매출 성장률이 둔화되는데 투자 규모만 커지면, 시장은 AI 투자 효율성을 더 엄격하게 따질 것이다.

Muse Spark 쇼핑모드는 광고 수익화의 새 층이 될 수 있다

메타가 2026년 4월 8일 공개한 Muse Spark는 Superintelligence Labs의 첫 모델이다. 여기서 가장 중요한 기능은 쇼핑모드다. 사용자가 제품 추천을 요청하는 순간, 답변 안에 광고 노출이 들어갈 수 있고 브랜드는 그 추천 위치에 비용을 지불할 수 있다. 이 구조가 중요한 이유는 구매 의도가 이미 형성된 순간에 광고가 노출된다는 점이다. 기존 소셜 광고는 관심을 만들어내는 데 많은 비용을 쓴다. 반면 쇼핑모드는 사용자가 이미 무언가를 찾고 있는 상황에서 추천과 광고를 연결한다. 이론적으로는 광고 단가와 전환율을 모두 높일 수 있는 구조다. 메타는 이를 새 플랫폼 없이 기존 Family of Apps 위에 얹을 수 있다. 2026년 3월 평균 기준 일일 활성 이용자는 35억6,000만 명으로 제시됐다. 이미 사용자가 있고, 콘텐츠가 있고, 광고주가 있는 생태계 위에 쇼핑모드를 더한다면 CapEx가 단순 비용이 아니라 광고 단가를 높이는 투자로 바뀔 수 있다.

광고 단가 3~5% 개선 시나리오의 의미

Q1 2026 광고 매출은 약 550억 달러였고, 광고 노출은 19%, 광고 평균 단가는 12% 증가했다. 이 숫자는 메타가 여전히 노출량과 가격을 동시에 올릴 수 있는 플랫폼이라는 뜻이다. 여기에 쇼핑모드가 구매 의도 기반 광고를 더하면 평균 단가가 추가로 올라갈 여지가 있다. 소스는 쇼핑모드가 평균 광고 단가를 3~5%만 높여도 연간 60억~100억 달러 수준의 추가 매출 가능성을 제시한다. 이는 단순 가정이므로 그대로 확정할 수는 없다. 다만 광고 볼륨이 유지된다는 보수적 전제에서도 의미 있는 규모가 나올 수 있다는 점은 투자자가 봐야 할 포인트다. 메타가 2026년 디지털 광고 점유율에서 구글을 넘어설 수 있다는 관측도 같은 맥락이다. 검색 기반 광고의 강점은 구매 의도였고, 메타는 소셜 그래프와 추천 알고리즘에 강했다. 쇼핑모드는 이 두 영역의 경계를 좁히는 기능이 될 수 있다.

EU 아동 안전 이슈는 단기 리스크로 작지 않다

Q1 실적 발표 당일 유럽 집행위원회는 메타가 Facebook과 Instagram에서 미성년자를 충분히 보호하지 못했다는 예비 판단을 냈다. 핵심은 EU 지역에서 13세 미만 어린이 중 약 12%가 두 플랫폼을 사용하고 있었고, 생년월일을 허위 입력하면 추가 검증 없이 가입이 가능했다는 지적이다. 확정될 경우 벌금은 전 세계 연매출의 최대 6%까지 가능하다. 메타의 2025년 매출이 약 2,010억 달러였다는 점을 적용하면 벌금 상한은 약 120억 달러다. 이는 Q1 2026 영업이익 228억7,000만 달러의 약 62%에 해당해 단순한 비용 항목으로 넘기기 어렵다. 이 리스크가 당장 메타의 장기 경쟁력을 무너뜨린다고 보기는 어렵다. 그러나 AI 투자 비용과 규제 비용이 동시에 커지면 시장은 수익성 방어력을 더 의심하게 된다. 따라서 메타 투자자는 CapEx만 볼 것이 아니라 EU 규제 진행 상황, 벌금 가능성, 아동 안전 관련 시스템 개선 비용도 함께 봐야 한다.

밸류에이션은 싸지도 비싸지도 않은 검증 구간이다

메타는 약 612달러 수준에서 12개월 선행 PER 약 18배로 언급된다. 섹터 중앙값 약 16배와 비교하면 약 15% 프리미엄이다. 매출이 33% 성장하고 매출총이익률이 82% 안팎인 기업이라는 점을 감안하면 과도한 프리미엄이라고 보기는 어렵다. 그러나 프리미엄이 정당화되려면 AI 투자가 가까운 분기 안에 매출로 확인돼야 한다. Muse Spark 쇼핑모드가 실제 광고 단가를 높이고, Q2 매출 가이던스가 상단에 가까워지며, CapEx 확대에도 마진이 크게 무너지지 않아야 한다. 이 조건이 충족되면 현재 밸류에이션은 부담보다 기회에 가까워질 수 있다. 반대로 AI 투자 성과가 숫자로 확인되지 않고 규제 비용이 커지면 PER 18배는 빠르게 재평가될 수 있다. 메타는 저평가만으로 설명하기 어려운 기업이다. 지금의 판단은 강한 핵심 사업과 커지는 투자 부담 중 어느 쪽이 더 빨리 숫자로 확인되는지에 달려 있다.

다음 확인할 체크포인트

메타처럼 실적은 강하지만 CapEx와 규제 리스크가 가격을 흔드는 종목은 가격, 추세, 변동성, 전략 적합도를 함께 봐야 한다. 알파스퀘어의 분석 도구는 투자 판단을 돕기 위해 해당 종목의 43개 매매전략을 비교하고 과거에 상대적으로 강했던 수익 경로를 보여준다. 지금 메타에서 확인할 부분은 실적 발표 후 6% 하락이 단기 과민 반응인지, 아니면 투자 부담 재평가의 시작인지다. 분석 도구에서는 기대감만 보지 않고 가격 흐름, 추세 강도, 변동성 변화, 전략 적합도를 함께 비교할 수 있다. 특히 Q2 가이던스 확인 전까지는 변동성 확대 구간에서 어떤 전략이 더 안정적으로 작동했는지 보는 것이 중요하다. 정리하면 메타의 핵심 사업은 여전히 강하지만, CapEx 1,250억~1,450억 달러, Muse Spark 쇼핑모드 수익화, EU 규제 리스크를 동시에 확인해야 한다. 투자자는 광고 사업의 힘이 AI 투자와 규제 비용을 충분히 흡수하는지를 다음 분기 숫자로 판단해야 한다.

메타처럼 실적 성장과 AI 투자 부담이 동시에 있는 종목은 매출 성장률만 보면 판단이 흔들릴 수 있습니다. 알파스퀘어 지표분석으로 가격 추세, 변동성, 상대 강도, 전략 적합도를 함께 확인하면 AI 투자 기대가 이미 반영된 구간인지 더 차분하게 점검할 수 있습니다.

정리하면 메타는 광고 사업의 힘이 여전히 강하지만, CapEx 1,250억~1,450억 달러와 Muse Spark 수익화가 다음 분기 숫자로 확인돼야 현재 프리미엄을 방어할 수 있습니다.