비트마인(BMNR) 주가 전망: 이더리움 5% 점유 전략과 투자 리스크 총정리

최근 가상자산 시장이 다시 뜨거워지면서 관련 기업들에 대한 관심도 부쩍 늘었습니다. 그중에서도 특히 공격적인 행보를 보이고 있는 비트마인 이머전 테크놀로지스 (Bitmine Immersion Technologies, BMNR)에 대해 이야기해보려 합니다. 이 회사는 단순한 채굴 기업을 넘어 '이더리움 금고'가 되겠다는 야심 찬 계획을 세우고 있는데요. 과연 이들의 전략이 우리 같은 개인 투자자들에게 기회가 될지, 아니면 위험한 도박이 될지 냉철하게 분석해 보겠습니다.

비트마인(BMNR) 투자, 이더리움 올인은 기회일까 독이 될까?

비트마인 이머전 테크놀로지스 (BMNR)은 현재 전 세계 이더리움 공급량의 5%를 점유하겠다는 '알케미(Alchemy) 5%' 전략을 바탕으로 자산을 무섭게 끌어모으고 있습니다.

주식 투자를 10년 넘게 해오며 느낀 점은, 기업이 한 가지 자산에 과도하게 집중할 때는 반드시 그 이면을 살펴야 한다는 것입니다. 비트마인은 현재 약 416만 개의 이더리움 을 보유하고 있으며, 이는 전체 유통량의 3.45%에 달하는 엄청난 규모입니다. 이들이 왜 이렇게 이더리움에 집착하는지, 그리고 그 과정에서 발생하는 리스크는 무엇인지 핵심만 짚어보겠습니다.

비트마인의 'Alchemy of 5%' 전략: 이더리움 생태계의 포식자를 꿈꾸다

비트마인 이머전 테크놀로지스 은 단순히 코인을 보유하는 것에 그치지 않고, 이를 활용해 지속적인 수익을 창출하는 '스테이킹(Staking)' 인프라 구축을 본격화하고 있습니다.

여기서 '스테이킹'이란 쉽게 말해 내가 가진 코인을 네트워크에 맡기고 그 대가로 이자(보상)를 받는 것을 말합니다. 은행 예금과 비슷한 개념이라고 이해하면 쉽습니다. 비트마인은 2026년 1분기 내에 'MAVAN(Made in America Validator Network)'이라는 시스템을 가동할 예정입니다.

이렇게 되면 단순히 코인 가격이 오르기를 기다리는 수동적인 투자에서 벗어나, 매달 꼬박꼬박 수익이 발생하는 '캐시카우(현금 창출원)'를 확보하게 됩니다. 주식으로 치면 배당주 같은 매력이 생기는 셈이죠. 최근 블랙록이나 피델리티 같은 글로벌 자산운용사들이 이더리움 ETF를 출시하고, JP모건 같은 대형 은행들이 가상자산 서비스를 도입하는 흐름은 비트마인의 전략에 든든한 뒷배가 되어주고 있습니다.

비트마인 재무 상태 : 장부상 저평가인가, 아니면 희석의 전조인가?

비트마인의 현재 시가총액은 보유한 현금과 코인 가치보다 낮게 형성되어 있어 지표상으로는 '저평가' 국면에 있습니다.

현재 비트마인 이머전 테크놀로지스 이 보유한 현금과 가상자산의 가치는 약 140억 달러(한화 약 18조 원) 수준입니다. 그런데 회사의 전체 몸값인 시가총액은 133억 달러 정도죠. 즉, 회사를 통째로 사서 안에 있는 코인만 팔아도 남는 장사처럼 보입니다. 이를 주가순자산비율(P/B) 관점에서 보면 상당히 매력적인 구간인 것은 맞습니다.

하지만 주의해야 할 점이 있습니다. 비트마인은 더 많은 이더리움 을 사기 위해 주식 수를 대폭 늘릴 계획을 가지고 있습니다. 기존 5억 주에서 무려 500억 주로 발행 예정 주식 수를 늘리려 하는데, 이는 기존 주주들의 주식 가치가 종잇조각처럼 얇아지는 '주주 가치 희석' 리스크를 안고 있습니다. 삼성전자가 갑자기 주식 수를 100배 늘린다고 하면 기존 주주들이 깜짝 놀랄 수밖에 없는 것과 같은 이치입니다.

이더리움에 쏠린 리스크, 우리가 비트마인을 경계해야 하는 이유

비트마인 이머전 테크놀로지스 의 자산 90% 이상이 이더리움 하나에 집중되어 있다는 점은 변동성 장세에서 치명적인 약점이 될 수 있습니다.

분산 투자의 중요성은 아무리 강조해도 지나치지 않습니다. 하지만 비트마인은 사실상 이더리움의 가격에 회사의 운명을 걸었습니다. 2025년 여름 한때 5,000달러(약 650만 원)에 육박했던 이더리움 가격은 최근 3,300달러(약 430만 원) 선까지 내려왔습니다. 이 과정에서 비트마인은 장부상으로만 50억 달러(약 6조 5천억 원)가 넘는 손실을 기록하기도 했습니다.

또한, 기술적인 리스크도 무시할 수 없습니다. 최근 전문가들 사이에서는 '양자 컴퓨터'가 등장하면 이더리움의 보안 체계가 뚫릴 수 있다는 우려가 나옵니다. 비유하자면, 아무리 튼튼한 금고라도 미래의 특수 열쇠 앞에서는 무용지물이 될 수 있다는 뜻입니다. 비록 이더리움 개발진들이 대비책을 세우고 있겠지만, 이런 불확실성은 투자 심리를 위축시키는 요인이 됩니다.

한국 시장의 사례로 본 비트마인의 미래

과거 우리나라에서도 비트코인 채굴이나 가상자산 사업에 뛰어들었던 기업들이 많았습니다. 하지만 본업에서의 수익 없이 단순히 코인 가격에만 의존했던 기업들은 코인 하락기에 큰 어려움을 겪었죠. 비트마인 역시 아직은 스테이킹을 통한 실제 매출이 미미한 수준입니다. 2026년 가동될 MAVAN이 실제 어느 정도의 수익을 가져다줄지 확인하기 전까지는 보수적인 접근이 필요합니다.

결론: 비트마인, 지금은 관망이 필요한 시점

비트마인 이머전 테크놀로지스 (BMNR)은 이더리움 생태계의 확장에 배팅하는 투자자들에게는 매력적인 선택지일 수 있으나, 현재로서는 리스크가 수익 기대치를 상회하고 있습니다.

회사가 보유한 자산 가치는 높지만, 앞으로 진행될 대규모 주식 발행과 이더리움의 가격 변동성을 고려하면 지금 당장 '풀 매수'를 외치기엔 이릅니다. 특히 기술적 분석 관점에서도 이더리움이 주요 저항선을 뚫지 못하고 정체된 모습을 보이고 있어, 조금 더 추이를 지켜보는 '홀드(Hold)' 전략이 유효해 보입니다.

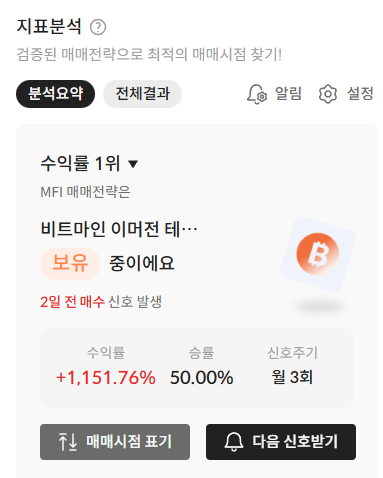

투자의 세계에서는 정보의 속도보다 중요한 것이 정확한 '지표'의 해석입니다. 특히 비트마인처럼 변동성이 큰 종목은 실시간 데이터 분석이 필수적이죠. 비트마인의 실시간 수급 현황과 향후 예상 주가 흐름을 더 깊이 있게 분석하고 싶다면, 알파스퀘어의 지표분석 서비스를 이용해 보시는걸 추천드립니다 :)