엔비디아가 버블이 아닌 이유 3가지

AI 관련주 분위기가 좀 뒤숭숭한데, 엔비디아(NVDA) 실적을 앞두고 특히 변동성이 확대되고 있습니다. 그런데 결론부터 말하면 지금 제기되는 ‘AI 버블’ 불안은 상당히 과한 걱정이라는 생각이 드네요. 엔비디아는 여전히 폭발적인 수요 + 실적 성장 + 합리적인 밸류에이션을 동시에 갖춘 기업이거든요.

🚀 1. 3Q25실적? 이미 숫자가 말하고 있음

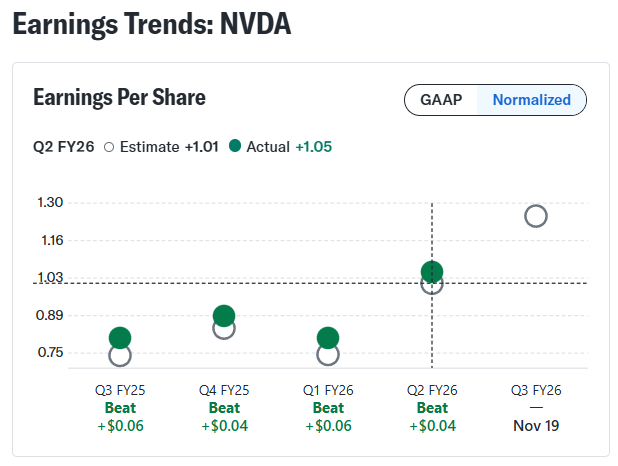

엔비디아는 11월 19일(수) 장 마감 후 FQ3 ‘26 실적을 발표합니다. 시장 예상치는 다음과 같습니다.

EPS: $1.25 (YoY +55%)

매출: $54.94B (YoY +57%)

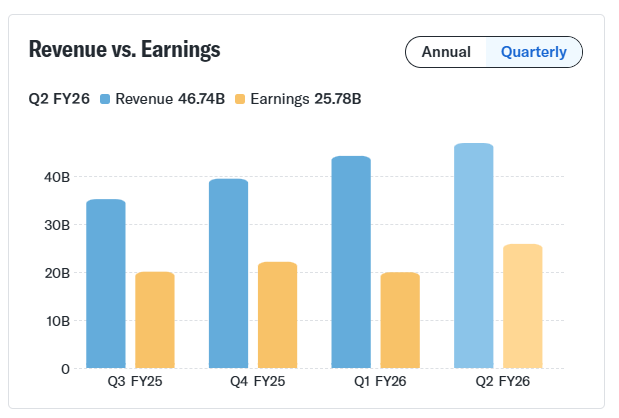

직전 분기 매출이 467억 달러였는데, 이번 분기 예상은 무려 80억 달러 이상 증가한 수준입니다. 엔비디아 특성상 ‘깜짝 실적’이 자주 나왔던 걸 감안하면 실제 수치는 더 올라갈 가능성도 충분합니다.

이번 실적에서 핵심 포인트는 다음과 같습니다.

👉 FQ4 가이던스를 $61.5B 근처까지 끌어올릴 수 있는가?

이게 유지되면 2027~2028년 매출 전망(3,000억~3,600억 달러)도 그대로 유효합니다. 즉, 성장이 계속 이어진다는 의미입니다.

⚡ 2. AI시장, 아직 시작도 안 했다!

지금 엔비디아는 26년 기준으로 예상 매출액이 2,080억 달러 수준입니다. 그런데 시장에서 말하는 AI 전체 시장 규모는 앞으로 1조 달러입니다.(엔비디아 젠슨 황이 직접 언급)

즉, 지금의 엔비디아 매출은 AI전체 시장규모 대비 20%도 안 되는 초입 단계라는 얘기다.

시장에서는 'AI 버블'이니 뭐니 하는데.. 솔직히 아직 버블이 터질 만큼 성장하지도 않았다고 판단합니다. 특히 Anthropic이 2028년 매출 700억 달러 + 현금흐름 170억 달러 규모로 전망되는 걸 보면, AI GPU 수요는 오히려 더 커지고 있다는 걸 투자자 모두가 눈으로 확인하고 있습니다.

🔥 3. 밸류에이션? 버블의 기준과는 거리가 멀다

최근 AI 관련주들이 흔들렸지만 엔비디아는 고작 10% 정도 빠졌을 뿐. 현 밸류는 다음과 같습니다.

2027E PER: 약 28배

EPS 성장률: 올해 +50%, 내년 +49%

이게 버블인가요? 과거 IT버블 당시에 PER 28배 수준에서 버블이 터졌나요? 성장률보다 낮은 PER라면 오히려 저평가 쪽에 가깝습니다. 버블이라면 보통 성장률 대비 과도한 프리미엄이 붙는데, 지금 엔비디아는 그런 구간이 아닙니다.(단호)

그래서 “시총 4.6조 달러니까 버블이다” 이런 논리는 숫자가 안 맞는겁니다. 성장률, 실적 추이, 전체 시장 규모 확장 속도를 감안하면 여전히 합리적인 레벨입니다.

⚠️ 4. 리스크? 있음. 하지만 지금 터질 단계는 아님

당연히 주의해야 할 포인트도 있습니다.

AMD GPU가 점유율을 잡아먹을 가능성

Broadcom 맞춤형 XPU가 4대 하이퍼스케일러에 공급되는 구조입니다. 엔비디아의 장기 마진이 75% → 60%로 하락할 잠재 리스크는 고려해야 합니다. 완전 독점 기업에서 과점 기업으로 변화하면 밸류에이션이 낮아질 우려는 있습니다.

만약 마진이 15%p 빠지면 EPS가 제법 깎이는 구조입니다. 그러나 지금은 오히려 Blackwell 칩 ramp-up 구간이라 마진이 상승하고 있는 시점이지, 하락하는 시점이 아닙니다.

즉, 중장기 리스크는 있지만, 지금 AI 버블이 터질 정도의 조건은 아닙니다.

✅ 결론: ‘AI 버블 걱정’은 너무 앞서간다.

버블 걱정이 절대로 나쁜것이 아닙니다. 하지만 주구장창 버블 걱정만 하다간 버블의 마지막 광기 랠리 수익을 취할 수 없습니다.

정리하자면 현재 엔비디아는

1) 실적은 계속 서프라이즈

2) GPT·Anthropic·CoreWeave·MS 등은 GPU 수요 폭발

3) AI전체 시장규모는 1조 달러 초입 단계

4) PER은 오히려 성장률 대비 저렴합니다.

따라서 지금 시장에서 나오는 'AI 버블 공포'는 지나치게 확대 해석된 분위기라고 판단하고 있습니다. 이번 3Q25실적도 무난히 컨센 상회 가능성이 높고, 4Q25 가이던스도 상향될 가능성이 크다고 생각합니다.

개인적으로는 “엔비디아=버블” 프레임은 너무 빠른 판단합니다.

모두 성투하세요~!