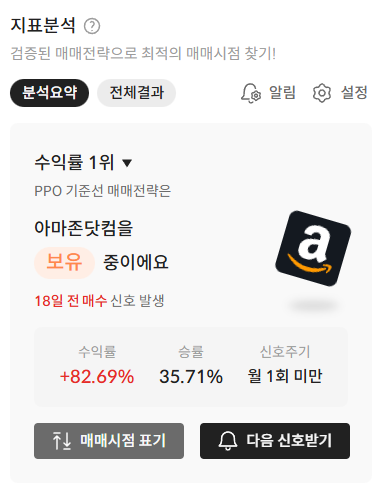

"아마존 주식 지금 사도 될까?" 2026년 아마존 전망 및 밸류에이션 총정리

2026년 경제 불황에도 아마존 전망이 밝은 이유: K-양극화 시대의 투자 전략

단순히 '좋은 기업'을 찾는 것보다 '위기에 강한 기업'을 찾는 것이 훨씬 중요합니다. 최근 미국 경제가 K-양극화 국면에 접어들면서 투자자들의 고민이 깊어지고 있죠. 하지만 저는 이 위기가 오히려 거대 공룡에게는 기회가 될 것이라 봅니다. 오늘 블로그에서는 2026년 시장 상황을 반영한 아마존 전망을 심도 있게 분석해 보겠습니다.

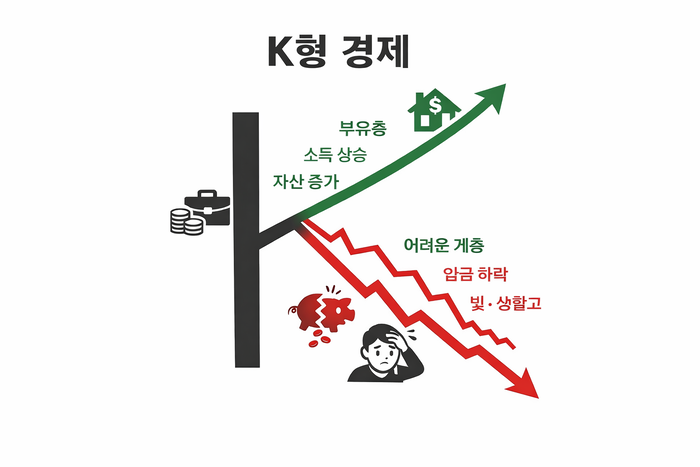

1. K-양극화 경제, 왜 아마존에게 기회인가?

출처 : 매일경제

K-양극화 경제란 고소득층의 자산은 늘어나 소비가 유지되는 반면, 저소득층은 경제적 어려움을 겪으며 소비를 줄이는 극단적인 격차 현상을 말합니다. 현재 미국과 한국 모두 이 현상이 뚜렷하게 나타나고 있습니다. 고소득층은 여전히 명품이나 서비스에 돈을 쓰지만, 서민들은 한 푼이라도 아끼기 위해 '가성비(가격 대비 성능)'를 따지기 시작했습니다. 여기서 아마존 전망이 밝아지는 첫 번째 근거가 나옵니다.

저소득층의 온라인 이동: 물가가 오르면 사람들은 기름값을 들여 마트에 가는 대신, 가격 비교가 쉽고 배송비가 절약되는 온라인 쇼핑으로 몰립니다.

필수재 중심의 소비: 경기 침체기에는 사치품보다 생필품 소비가 중요해집니다. 아마존닷컴 은 이미 신선식품 배송 서비스를 1,000개 이상의 도시로 확대하며 이 수요를 꽉 잡고 있습니다.

한국으로 치면 우리가 불황일수록 쿠팡이나 다이소를 더 자주 찾는 것과 비슷한 맥락입니다. 소비자가 가격에 민감해질수록 아마존닷컴 의 점유율은 오히려 올라갈 수밖에 없습니다.

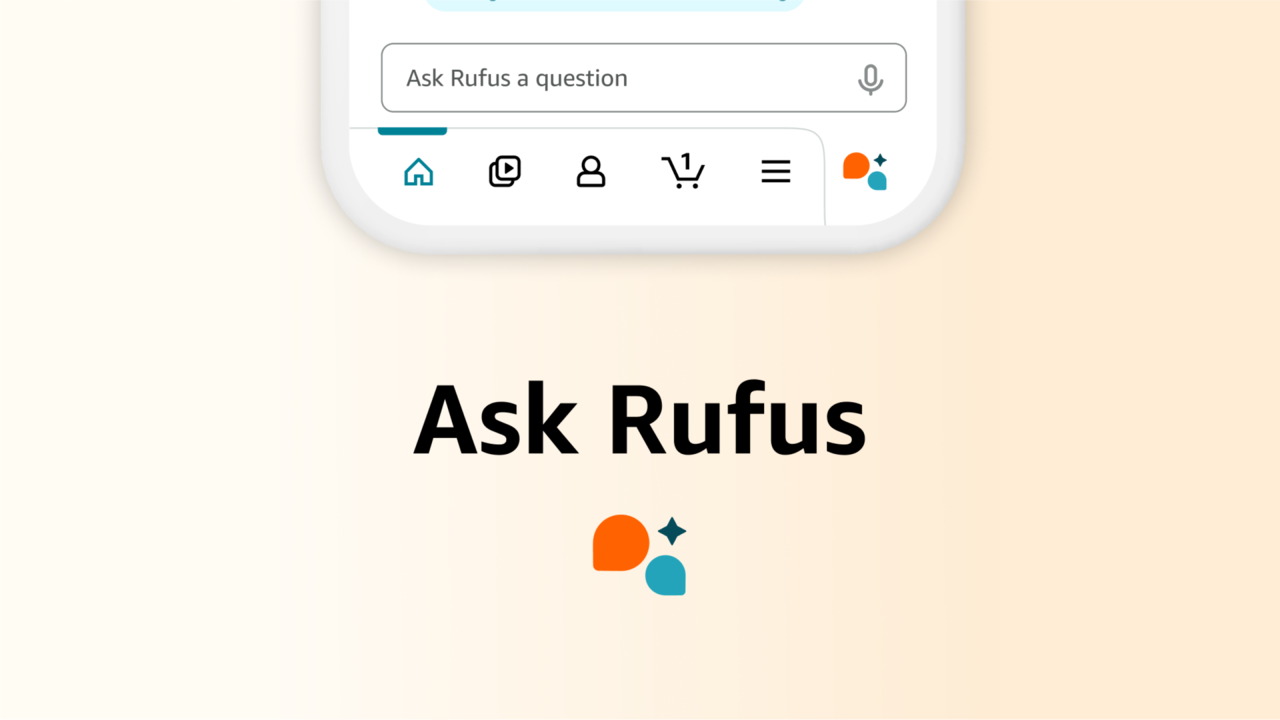

2. AI 쇼핑 비서 '루퍼스'와 광고 사업의 폭발적 성장

아마존닷컴 의 수익 구조는 이제 단순한 물건 판매를 넘어 AI와 광고라는 고마진(높은 이익률) 사업으로 빠르게 변모하고 있습니다.

단순히 물건만 팔아서는 돈이 안 남습니다. 하지만 아마존닷컴 은 영리하게도 플랫폼 안에서 새로운 먹거리를 찾아냈습니다.

AI 쇼핑 비서, 루퍼스(Rufus)의 활약

최근 아마존닷컴 이 도입한 AI 쇼핑 비서 '루퍼스'는 사용자 수가 전년 대비 140%나 증가하며 2억 5천만 명을 돌파했습니다. 루퍼스는 고객이 원하는 최적의 상품을 골라주며 연간 약 100억 달러(약 13조 원)의 매출을 만들어낼 것으로 보입니다. 직원을 늘리지 않고도 AI가 돈을 벌어다 주는 구조, 즉 운영 레버리지(비용 증가 없이 매출이 느는 효과)가 발생하는 것이죠.

광고 사업: 아마존의 진짜 캐시카우

아마존의 광고 매출 비중은 2019년 4.5%에서 현재 9% 이상으로 급증했습니다. 2026년에는 두 자릿수 점유율이 확실시됩니다.

효율성: 판매자 입장에서는 구글이나 메타 광고보다, 구매 의사가 확실한 사람들이 모인 아마존 광고가 훨씬 효율적입니다.

수익성: 광고는 재고 관리나 배송 비용이 들지 않기 때문에 거의 전부가 이익으로 남습니다. 이것이 전체 아마존 전망을 긍정적으로 만드는 핵심 동력입니다.

3. 재무제표로 본 아마존의 맷집: CAPEX와 부채 관리

아마존은 현재 미래를 위해 엄청난 설비 투자(CAPEX)를 진행 중이며, 이는 단기적인 현금 흐름에는 부담이지만 장기적으로는 강력한 진입장벽이 됩니다.

많은 분이 "아마존닷컴 이 돈을 너무 많이 쓰는 거 아니야?"라고 걱정하십니다. 실제로 2025년 실적을 보면 설비 투자(CAPEX, 미래 수익을 위해 공장이나 데이터센터에 투자하는 비용)가 전년 대비 72%나 증가했습니다.

여기서 주목할 점은 부채 비율입니다. 아마존의 부채비율(Debt-to-Equity)은 0.15로 매우 낮습니다. 즉, 자기 자본이 워낙 튼튼해서 대규모 인프라 투자를 감당하면서도 빚은 오히려 줄여나가고 있다는 뜻입니다. 이는 금리가 높은 시기에 엄청난 경쟁력이 됩니다.

4. 밸류에이션: 월마트보다 싼 아마존?

현재 아마존닷컴 의 주가는 역사적 평균치와 비교했을 때 상당히 저평가된 구간에 진입해 있습니다.

주식 투자자라면 기업의 가치를 평가할 때 EV/EBITDA(기업 가치를 영업이익으로 나눈 수치)를 자주 봅니다. 현재 아마존의 12개월 선행 EV/EBITDA는 약 12.6배로, 지난 5년 평균인 21배에 비해 크게 낮아진 상태입니다.

놀랍게도 현재 아마존닷컴 은 월마트(WMT)나 코스트코(COST) 같은 전통적인 유통 기업보다도 상대적으로 저렴한 평가를 받고 있습니다. 유통뿐만 아니라 클라우드(AWS)와 AI 기술력까지 갖춘 기업이 전통 마트보다 낮은 대접을 받고 있다는 건, 조만간 주가가 제 가치를 찾아갈 가능성이 크다는 의미이기도 합니다.

5. 아마존 투자 시 주의해야 할 리스크

아마존 전망이 마냥 장밋빛인 것만은 아닙니다. 투자를 결정하기 전 반드시 체크해야 할 리스크도 존재합니다.

관세 및 무역 정책: 수입 제품에 대한 관세가 인상되면 유통 비용이 상승할 수 있습니다. 이는 소비자 가격 인상으로 이어져 수요를 위축시킬 우려가 있습니다.

AWS 수익성 둔화: AI 투자가 늘어나면서 클라우드 서비스인 AWS의 영업이익률이 일시적으로 정체될 수 있습니다.

경기 침체의 깊이: 만약 K-양극화를 넘어 전면적인 경기 후퇴(Recession)가 오면 전체적인 소비 자체가 얼어붙을 수 있습니다.

하지만 이러한 리스크들은 대부분 일시적인 현상입니다. 아마존닷컴 의 독점적인 플랫폼 장악력과 기술력을 고려할 때, 장기적인 성장 궤도는 변함없을 것으로 판단됩니다.

결론: 위기를 기회로 바꾸는 아마존의 힘

결론적으로 2026년 아마존 전망은 '강력 매수' 관점을 유지해도 좋다고 봅니다. 고물가 시대에 사람들은 결국 가장 저렴하고 편리한 곳으로 모이게 되어 있고, 그 종착지는 아마존닷컴 이 될 것이기 때문입니다. AI를 통한 운영 효율화와 광고 매출의 비중 확대는 아마존을 단순한 유통 회사가 아닌 '고수익 기술 기업'으로 탈바꿈시키고 있습니다.