디즈니, FQ2 호실적보다 EPS 성장 검증이 핵심이다

디즈니 FQ2 실적과 Disney+ 경쟁, 16배 PER에 필요한 성장 검증

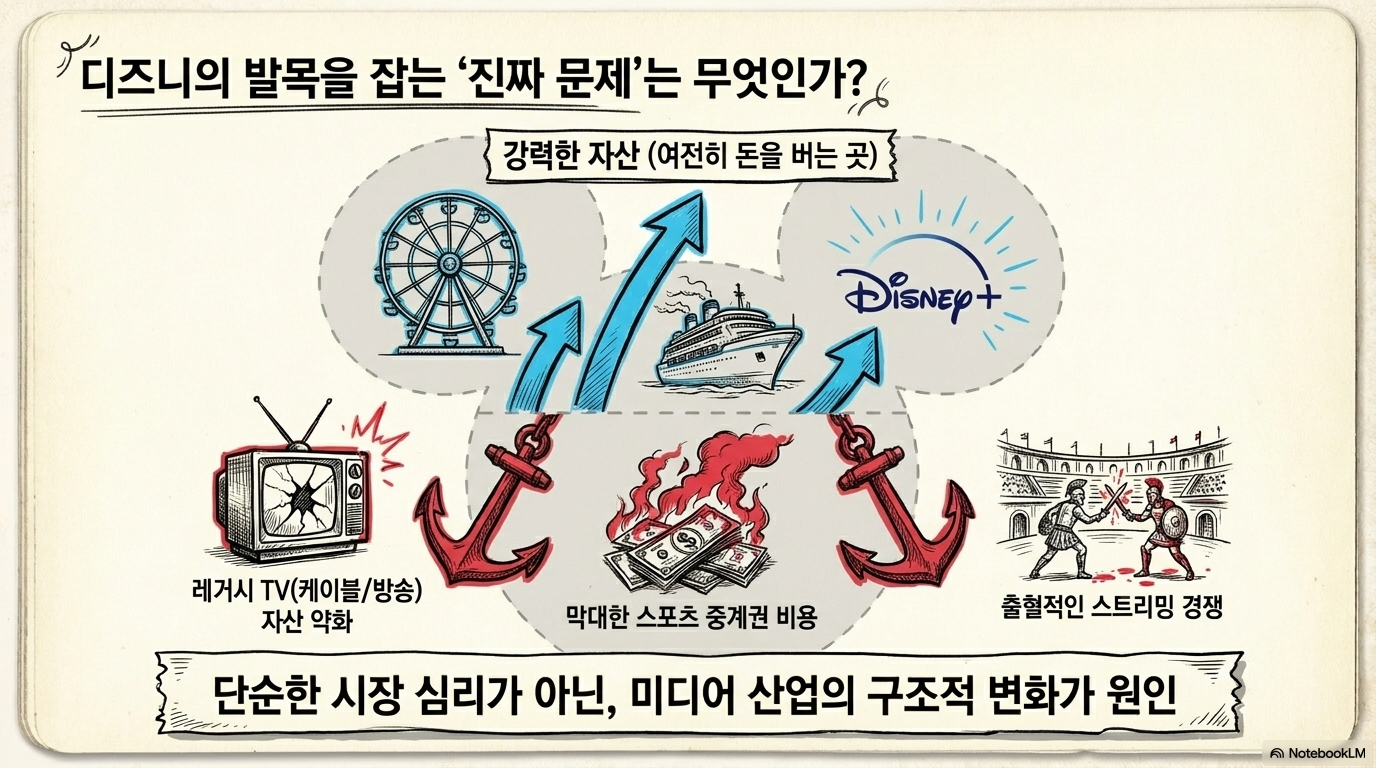

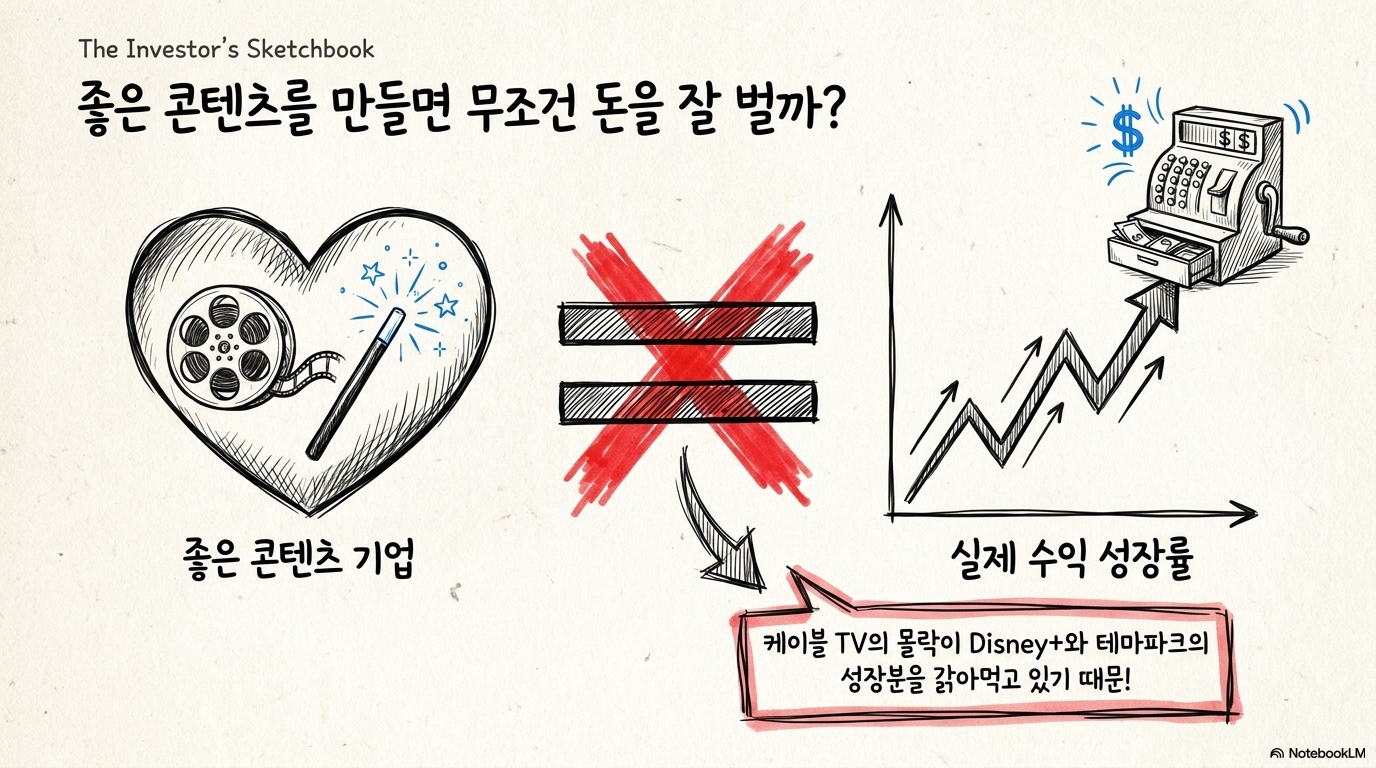

디즈니는 강한 브랜드와 지식재산권을 가진 기업이지만, 최근 10년 동안 투자자에게는 쉬운 종목이 아니었다. FQ2 2026 실적은 분명히 양호했다. 매출과 EPS가 모두 기대를 웃돌았고, 스트리밍 수익성도 개선됐다. 하지만 디즈니의 핵심 문제는 단일 분기 실적보다 사업 구조 변화다. 디즈니를 판단할 때는 좋은 콘텐츠 기업이라는 인식과 실제 수익 성장률을 분리해야 한다. 테마파크와 크루즈, 영화와 캐릭터, Disney+는 여전히 강한 자산이다. 동시에 레거시 TV 약화, 스포츠 중계권 비용, 스트리밍 경쟁, Experiences 부문의 높은 자본지출이 성장의 상당 부분을 흡수하고 있다.

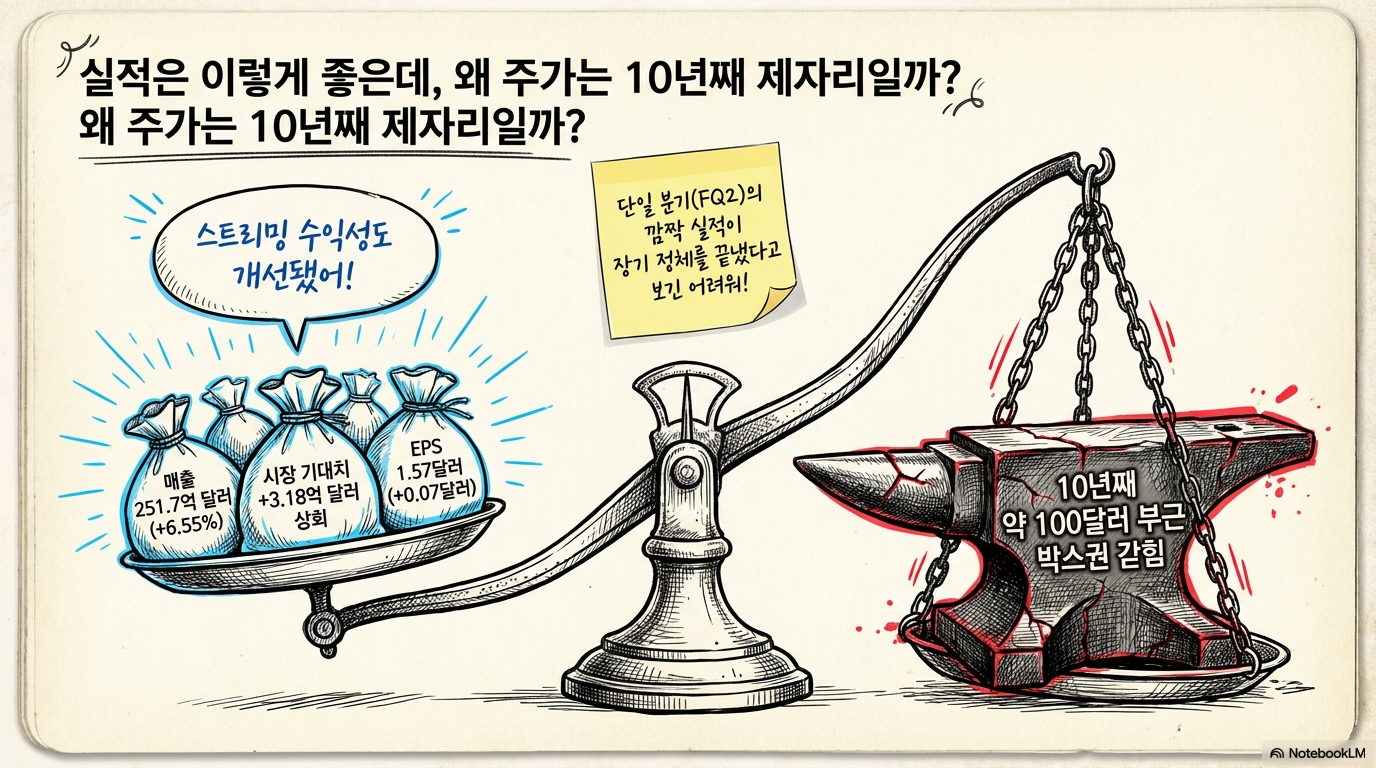

강한 FQ2 실적과 10년 정체의 간극

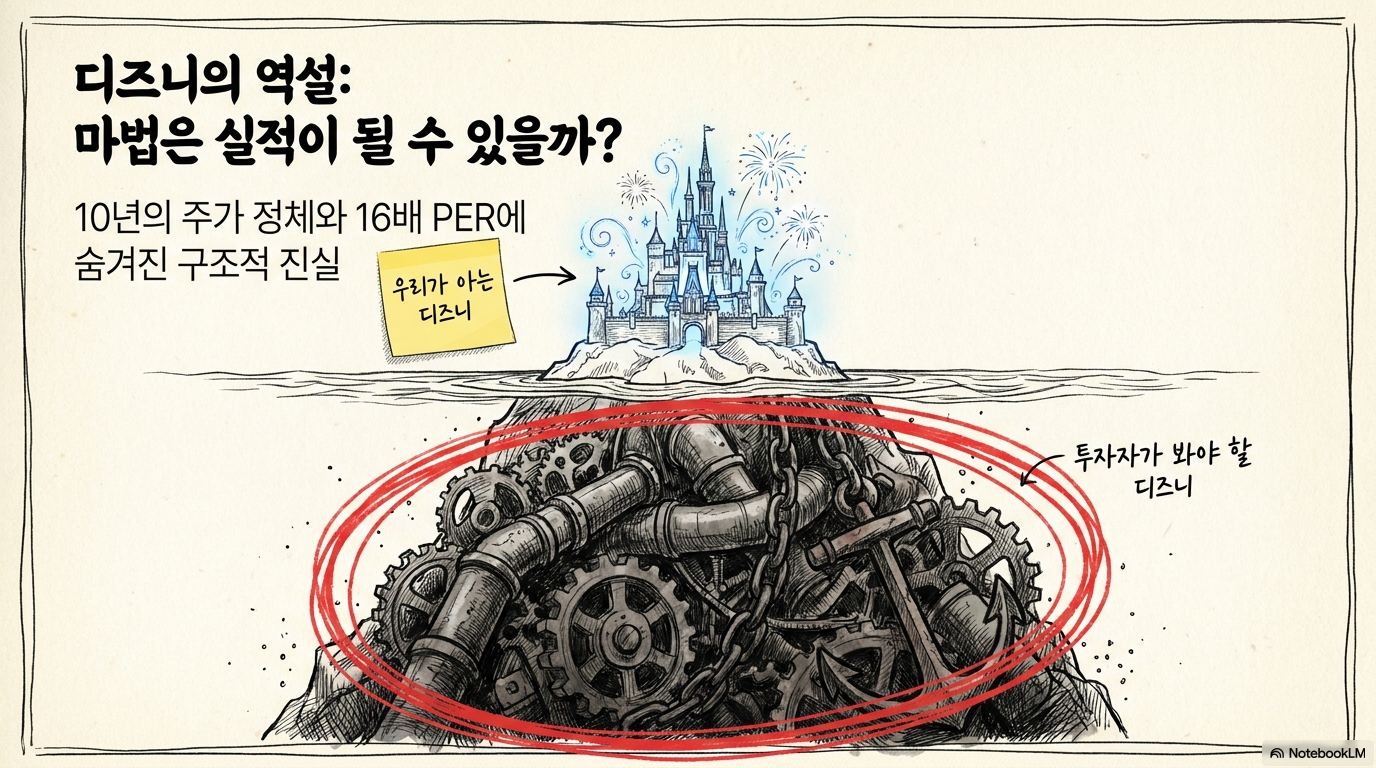

디즈니의 FQ2 매출은 251억 7,000만 달러로 전년 대비 6.55% 증가했고, 시장 기대를 3억 1,800만 달러 이상 웃돌았다. 정상화 EPS는 1.57달러로 예상보다 0.07달러 높았다. 단기 실적만 보면 매출, 영업이익, EPS가 모두 개선된 양호한 분기였다. 문제는 이런 실적이 장기 정체를 바로 끝냈다고 보기는 어렵다는 점이다. 디즈니는 지난 10년 동안 약 100달러 부근에서 긴 범위 움직임을 반복해 왔다. 이는 단순한 시장 심리 문제가 아니라 미디어 산업의 구조 변화와 연결된다. 케이블·방송 자산의 약화가 Disney+와 Experiences 성장으로 완전히 상쇄되지 못했기 때문이다.

Experiences는 강하지만 비용이 무겁다

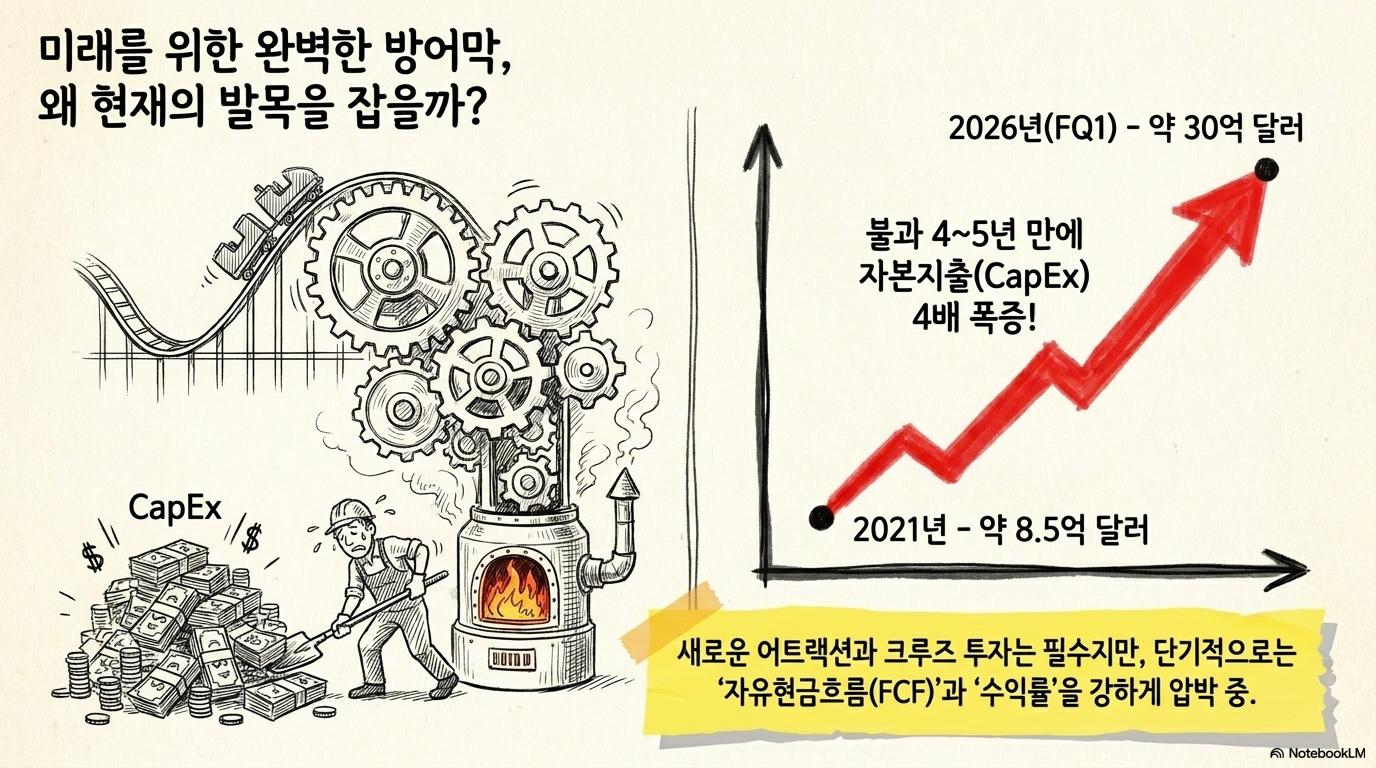

디즈니의 Experiences 부문은 테마파크, 리조트, 크루즈 같은 물리적 경험 사업을 포함한다. 이 부문은 AI 대체 우려가 상대적으로 낮고, 브랜드 충성도가 높으며, 가격 결정력도 일부 갖고 있다. 디즈니가 장기적으로 가장 방어력 있는 현금창출원을 찾는다면 Experiences가 핵심 후보가 된다. 다만 이 사업은 자본지출이 무겁다. 디즈니의 자본지출은 2021년 약 8억 5,000만 달러 수준에서 FQ1 2026 약 30억 달러까지 늘어난 것으로 제시된다. 4~5년 전보다 거의 네 배 가까이 커진 셈이다. 새로운 어트랙션과 크루즈 투자는 장기 성장에 필요하지만, 단기적으로는 자유현금흐름과 수익률을 압박할 수 있다.

Disney+와 스트리밍 경쟁

Disney+는 디즈니가 레거시 미디어 약화를 상쇄하기 위해 반드시 키워야 하는 축이다. 스트리밍 부문은 최근 분기에서 수익성이 개선됐지만, 경쟁 환경은 계속 까다롭다. Netflix는 약 3억 2,500만 명 가입자를 기반으로 광고요금제와 콘텐츠 효율을 강화하고 있고, Amazon Prime, HBO Max 등도 대형 가입자 기반을 확보하고 있다. 디즈니의 장점은 지식재산권이다. Marvel, Star Wars, Pixar, ESPN, Disney Animation 같은 브랜드는 고객을 끌어들이는 힘이 있다. 그러나 가입자 성장 속도가 둔화되면 콘텐츠 투자와 마케팅 비용을 회수하기가 어려워진다. 스트리밍은 규모가 커질수록 유리하지만, 규모 경쟁에서 밀리면 수익성 개선 속도도 제한된다.

DTC 개선과 가입자 성장 둔화

DTC, 즉 소비자 직접 서비스가 수익성을 개선했다는 점은 긍정적이다. 하지만 디즈니가 장기적으로 재평가받으려면 손익분기점 통과를 넘어 가입자 성장과 평균매출이 동시에 좋아져야 한다. 단순 가격 인상은 이탈을 부를 수 있고, 콘텐츠 투자는 비용 부담을 키운다. 따라서 Disney+에서 봐야 할 것은 가입자 수만이 아니다. 광고요금제 침투율, 번들 전략, ESPN과의 연결, 콘텐츠 제작비 대비 시청 시간, 지역별 수익성이 함께 중요하다. 디즈니가 가진 브랜드가 강하더라도 스트리밍 사업은 숫자로 증명돼야 한다.

레거시 미디어와 스포츠 비용

디즈니의 레거시 TV 사업은 구조적 압박을 받고 있다. 케이블 가입자는 줄고, 광고 시장은 더 분산됐으며, 스포츠 중계권 비용은 계속 높아진다. ESPN은 여전히 강한 자산이지만, 스포츠 권리 비용이 상승하면 높은 시청률이 곧 높은 이익으로 연결되지 않을 수 있다. 이 구조 때문에 스트리밍의 개선이 곧 전체 기업의 가파른 성장으로 이어지지 않는다. 새 사업이 좋아지는 만큼 기존 사업이 약해지면, 전체 실적은 정체될 수 있다. 디즈니가 오랫동안 범위 안에 머문 이유도 여기에 있다.

EPS 성장과 PER 16배의 부담

FQ2 매출 251억 7,000만 달러는 2023년 FQ2의 218억 2,000만 달러 대비 약 15% 늘어난 수준이다. 3년 누적으로는 나쁘지 않지만, 연평균으로 보면 약 5% 성장이다. 이 정도 성장률에서 선행 PER 16배가 합리적인지는 EPS 성장률을 함께 봐야 한다. 컨센서스는 FY2026 EPS 6.75달러가 5년 뒤 9.17달러로 늘어날 것으로 본다. 이는 연평균 6.3% 성장률이다. 선행 PER 16배와 결합하면 PEG가 약 2.5배로 계산된다. GARP 관점에서 성장 대비 가격이 편한 구간이라고 말하기 어렵다.

리스크는 좋은 자산과 낮은 성장률의 충돌

디즈니의 리스크는 브랜드가 약해지는 것이 아니다. 좋은 브랜드를 갖고도 성장률이 높아지지 않는 상황이 더 중요한 문제다. Experiences는 자본지출이 필요하고, 스트리밍은 경쟁이 치열하며, 레거시 미디어는 구조적으로 약해지고 있다. 이 세 흐름이 동시에 존재하면 실적 개선 폭이 제한될 수 있다. 물가 상승, 여행 수요 둔화, 지정학적 리스크도 Experiences에 영향을 줄 수 있다. 스트리밍에서는 콘텐츠 히트작 의존도가 높고, 스포츠 권리 비용은 계약 구조상 쉽게 낮아지기 어렵다. 디즈니가 다시 높은 성장 기업으로 평가받으려면 비용 증가보다 더 빠른 매출과 EPS 개선이 필요하다.

투자자가 확인할 지표

디즈니 투자 판단에서 다음에 봐야 할 지표는 명확하다. 첫째, Experiences의 자본지출이 매출과 영업이익률로 얼마나 전환되는지 확인해야 한다. 둘째, Disney+ 가입자와 ARPU가 동시에 개선되는지 봐야 한다. 셋째, EPS 성장률이 6.3% 전망을 넘어설 수 있는지, 선행 PER 16배를 정당화할 수 있는지 점검해야 한다. 알파스퀘어의 분석 도구는 디즈니처럼 실적은 좋아도 가격 기대가 제한적인 종목을 점검할 때 활용할 수 있다. 43개 매매전략을 비교해 디즈니에 더 적합했던 전략을 찾고, 과거에 상대적으로 강했던 수익 경로를 확인할 수 있다. 콘텐츠 기대만 보지 않고 가격, 추세, 변동성, 전략 적합도를 함께 봄으로써 장기 정체 구간과 회복 구간을 나눠 볼 수 있다. 디즈니는 좋은 회사이지만, 좋은 회사가 곧 쉬운 투자 판단으로 이어지지는 않는다. FQ2 실적은 강했지만, Experiences 비용과 Disney+ 경쟁, 레거시 미디어 약화가 동시에 남아 있다. 지금 필요한 것은 브랜드 신뢰가 아니라 EPS 성장률과 현금흐름이 밸류에이션을 따라오는지 검증하는 태도다.

알파스퀘어 지표분석에서 디즈니의 가격 흐름과 콘텐츠·스트리밍 기대가 반영된 전략 적합도를 함께 확인해 보세요.

브랜드 신뢰보다 EPS 성장률과 현금흐름이 16배 PER을 정당화하는지가 핵심입니다.