알파벳, AI 프리미엄 이후 기대수익률을 점검할 때다

알파벳 AI 프리미엄과 버크셔 효과 이후의 기대수익

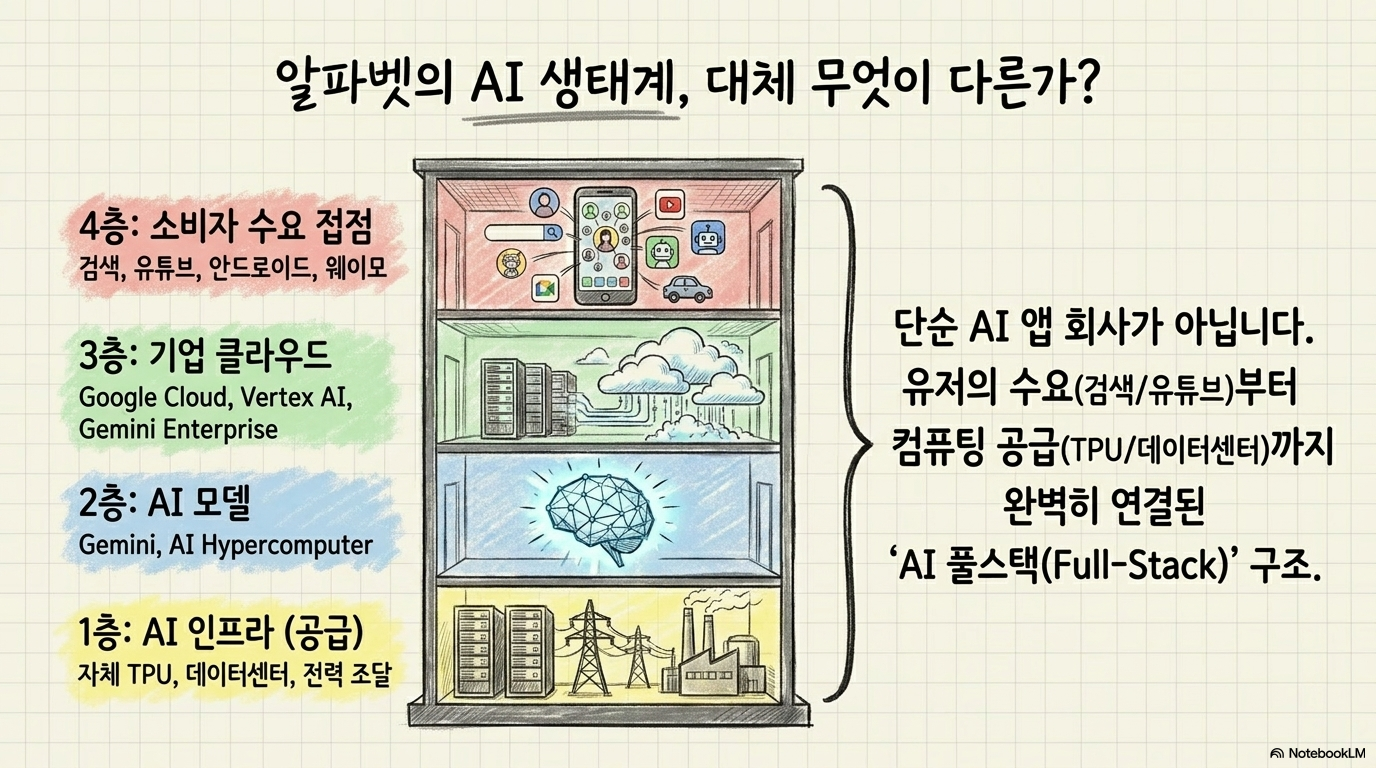

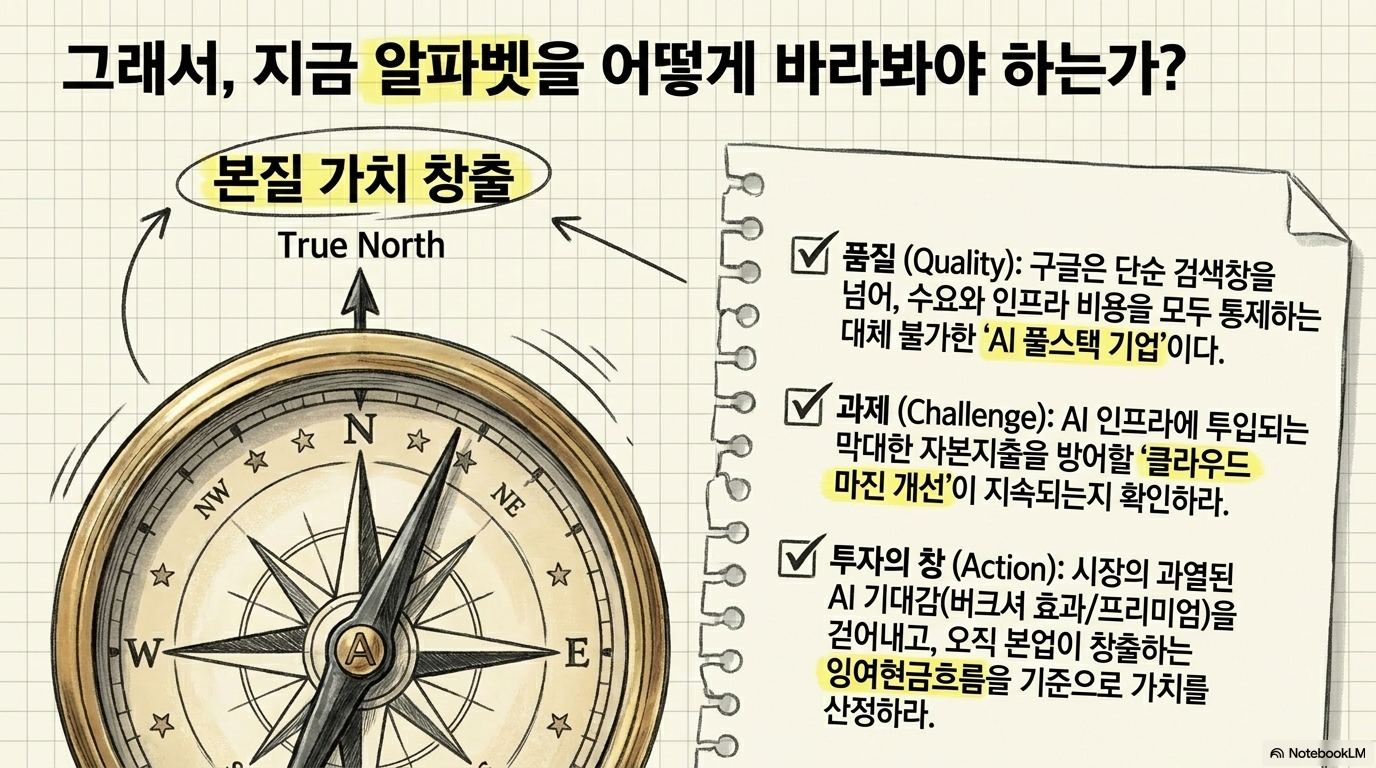

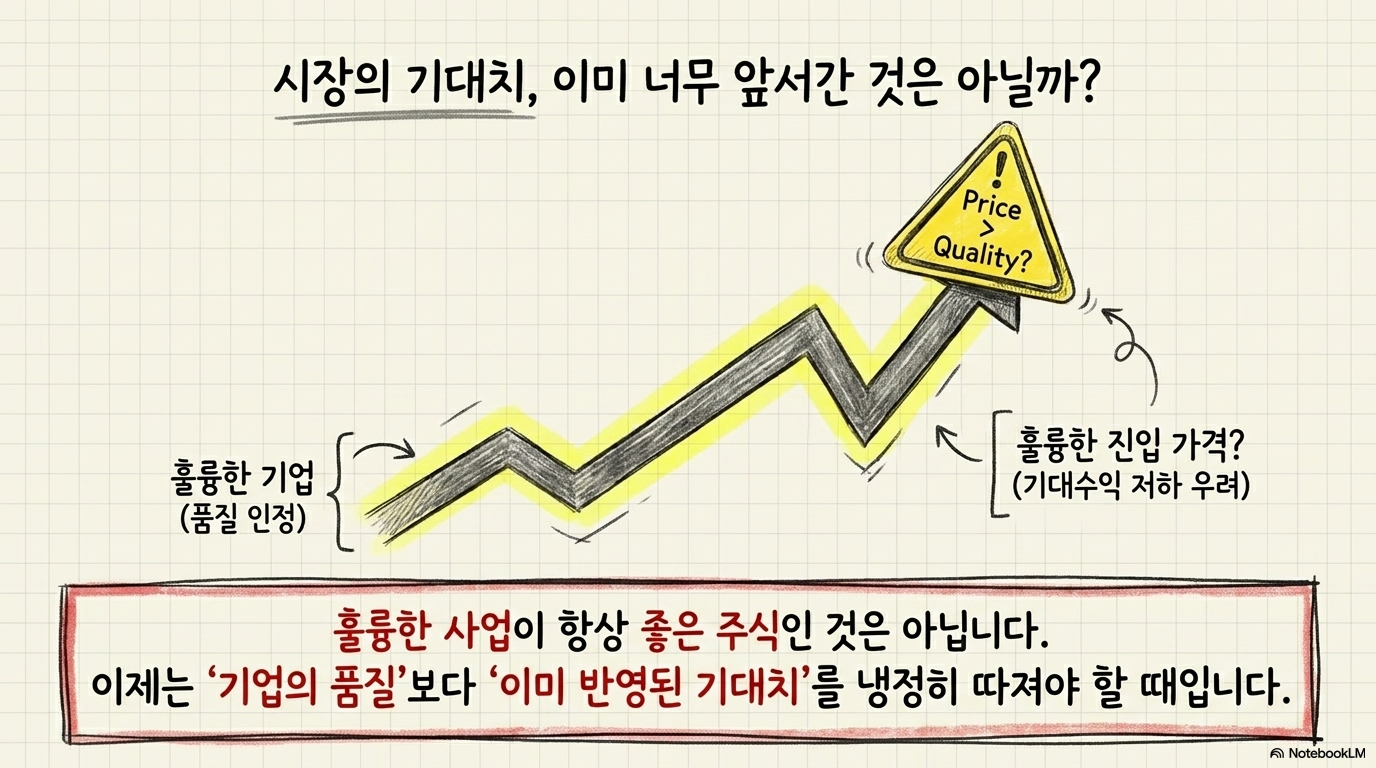

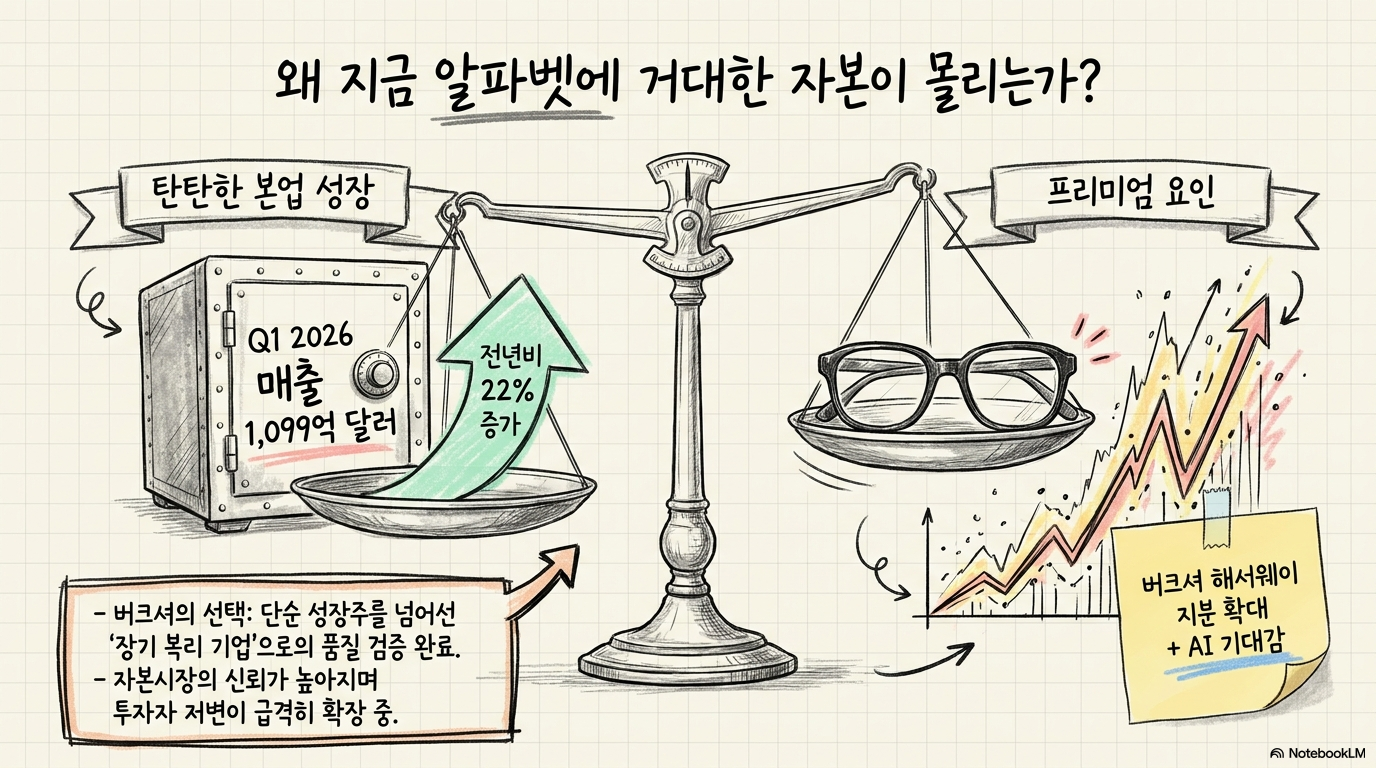

알파벳은 더 이상 단순 검색 기업으로 보기 어렵다. 검색, 유튜브, 안드로이드, 크롬, 지메일, 워크스페이스, 구글 클라우드, TPU, Gemini, Waymo까지 연결된 AI 스택을 갖고 있다. 2026년 1분기 알파벳 매출은 약 1,099억 달러로 전년 대비 22% 증가했고, 구글 클라우드 매출은 200억 달러로 63% 성장했다. 숫자만 보면 AI 투자가 실제 사업 지표로 이어지고 있다. 문제는 좋은 회사와 좋은 진입 가격이 항상 같지 않다는 점이다. 알파벳은 AI 경쟁에서 뒤처진 기업이 아니라 오히려 풀스택 역량을 갖춘 핵심 기업이다. 그러나 버크셔 해서웨이의 지분 확대와 AI 기대가 겹치면서 시장의 평가가 빠르게 올라갔다. 이제 투자자는 알파벳의 품질보다, 이미 반영된 기대가 얼마나 큰지를 더 냉정하게 봐야 한다.

알파벳의 AI 스택은 비용과 수요를 동시에 잡는다

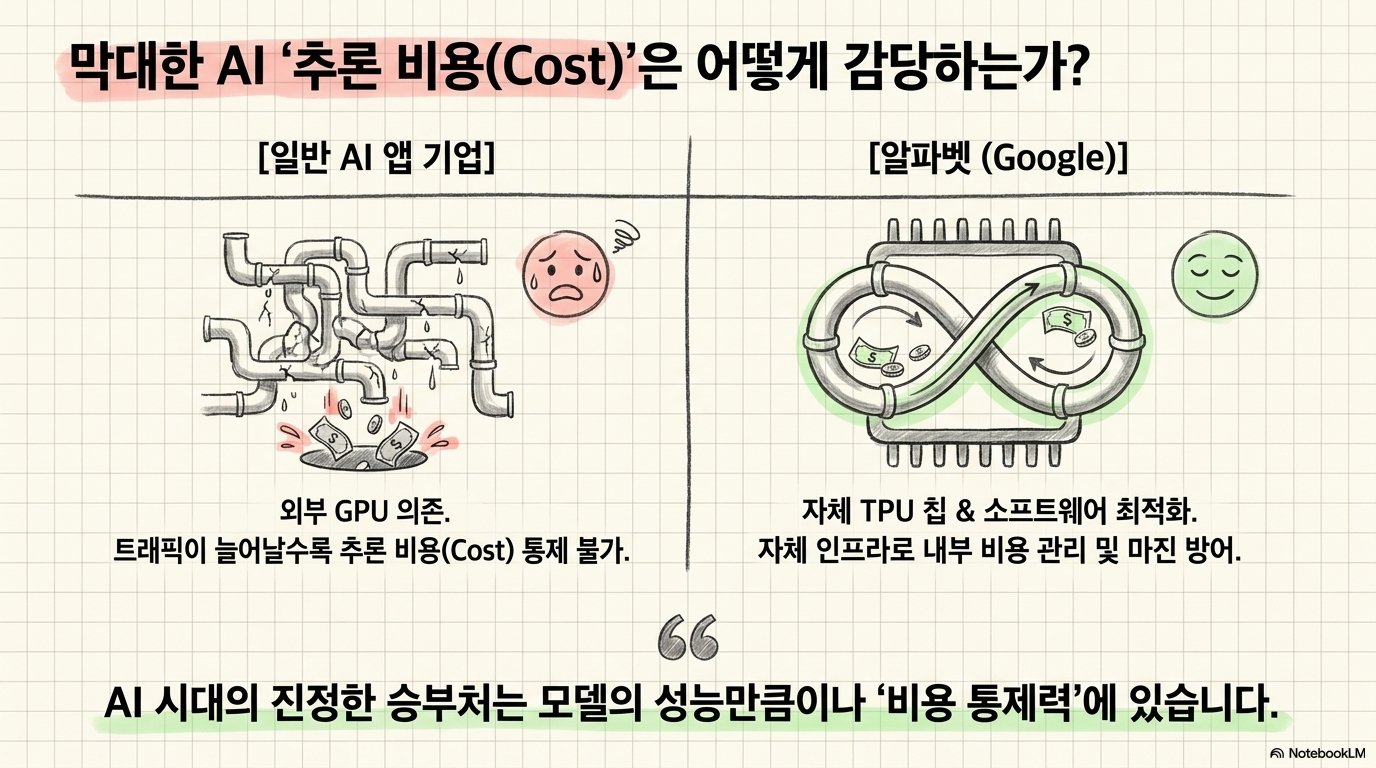

알파벳의 강점은 AI 수요와 공급을 모두 갖고 있다는 데 있다. 검색과 유튜브는 대규모 이용자 의도를 확보하고 있고, 클라우드와 Vertex AI, Gemini Enterprise는 기업 고객의 AI 전환을 담당한다. 여기에 자체 TPU와 데이터센터, 전력 조달 역량이 붙으면서 인프라 비용을 내부에서 관리할 수 있는 구조를 만든다. AI 시대에는 모델 성능만큼 추론 비용이 중요하다. 엔비디아 GPU를 많이 쓰는 것도 한 방법이지만, 장기적으로는 자체 칩과 소프트웨어 최적화를 가진 기업이 비용 우위를 얻을 수 있다. 알파벳은 TPU, AI Hypercomputer, Gemini 모델을 함께 운영하기 때문에 단순 사용자 앱 기업보다 비용 통제력이 크다.

검색은 아직 AI에 잠식되지 않았다

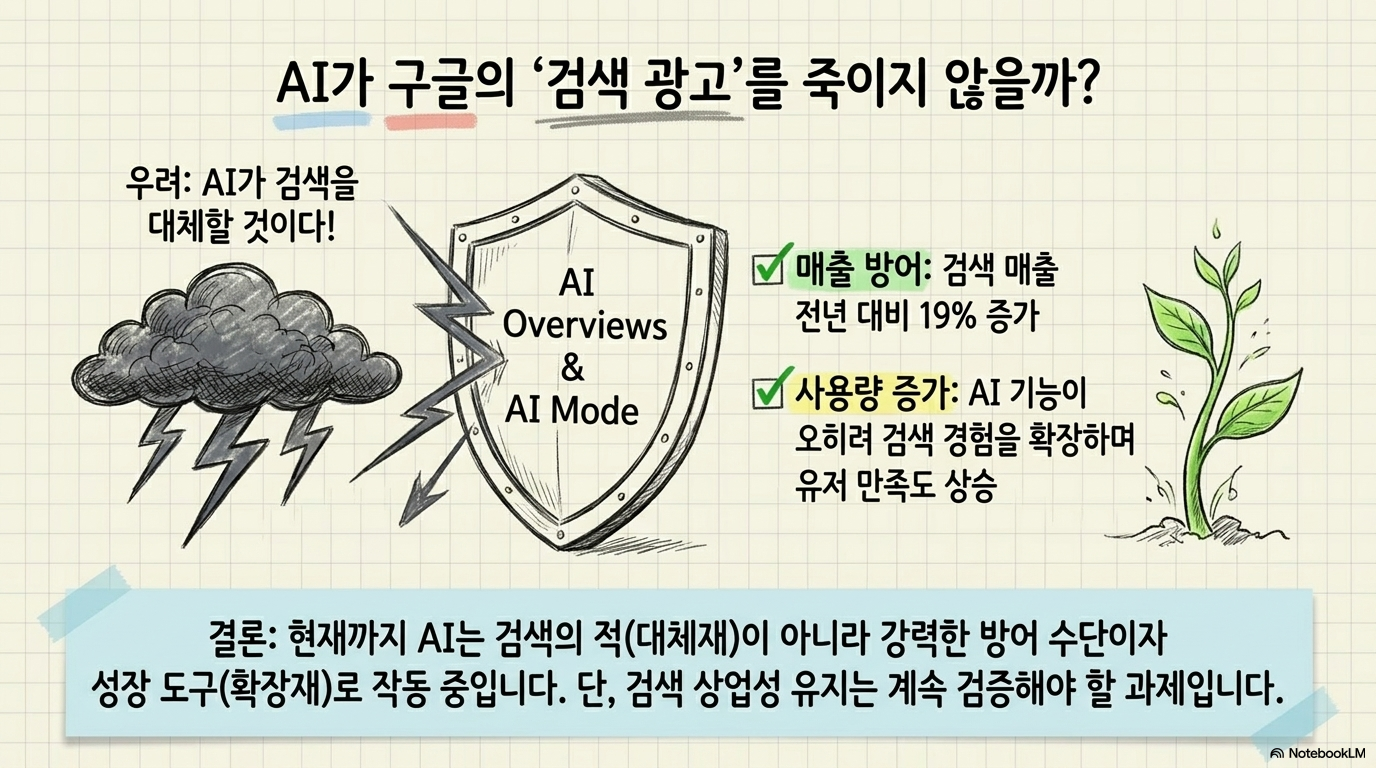

투자자들이 우려했던 것은 AI 답변 기능이 검색 광고를 약화시킬 수 있다는 점이었다. 그러나 최근 숫자는 아직 반대 방향에 가깝다. 검색 매출은 전년 대비 19% 증가했고, AI Overviews와 AI Mode는 사용량 증가에 기여하는 것으로 제시됐다. 적어도 현재까지는 AI가 검색을 대체하기보다 검색 경험을 확장하는 쪽에 가깝다. 물론 이 결론은 계속 검증돼야 한다. AI가 답을 바로 보여 줄수록 클릭 구조와 광고 노출 방식은 바뀔 수 있다. 알파벳이 검색 광고 단가와 이용자 만족도를 동시에 유지한다면 AI는 방어 수단이 아니라 성장 도구가 된다. 반대로 검색 상업성이 약해지면 클라우드 성장만으로 전체 멀티플을 유지하기 어렵다.

클라우드 63% 성장은 프리미엄의 핵심 근거다

구글 클라우드 매출이 200억 달러까지 커지고 63% 성장했다는 점은 알파벳 재평가의 가장 강한 근거다. 과거 구글 클라우드는 AWS와 Azure에 비해 늦은 사업으로 평가받았지만, AI 워크로드가 확산되면서 TPU와 Gemini 생태계가 차별화 요소가 됐다. 클라우드 백로그도 빠르게 늘고 있어 단기 유행보다 다년 수요에 가까운 흐름을 보여준다.

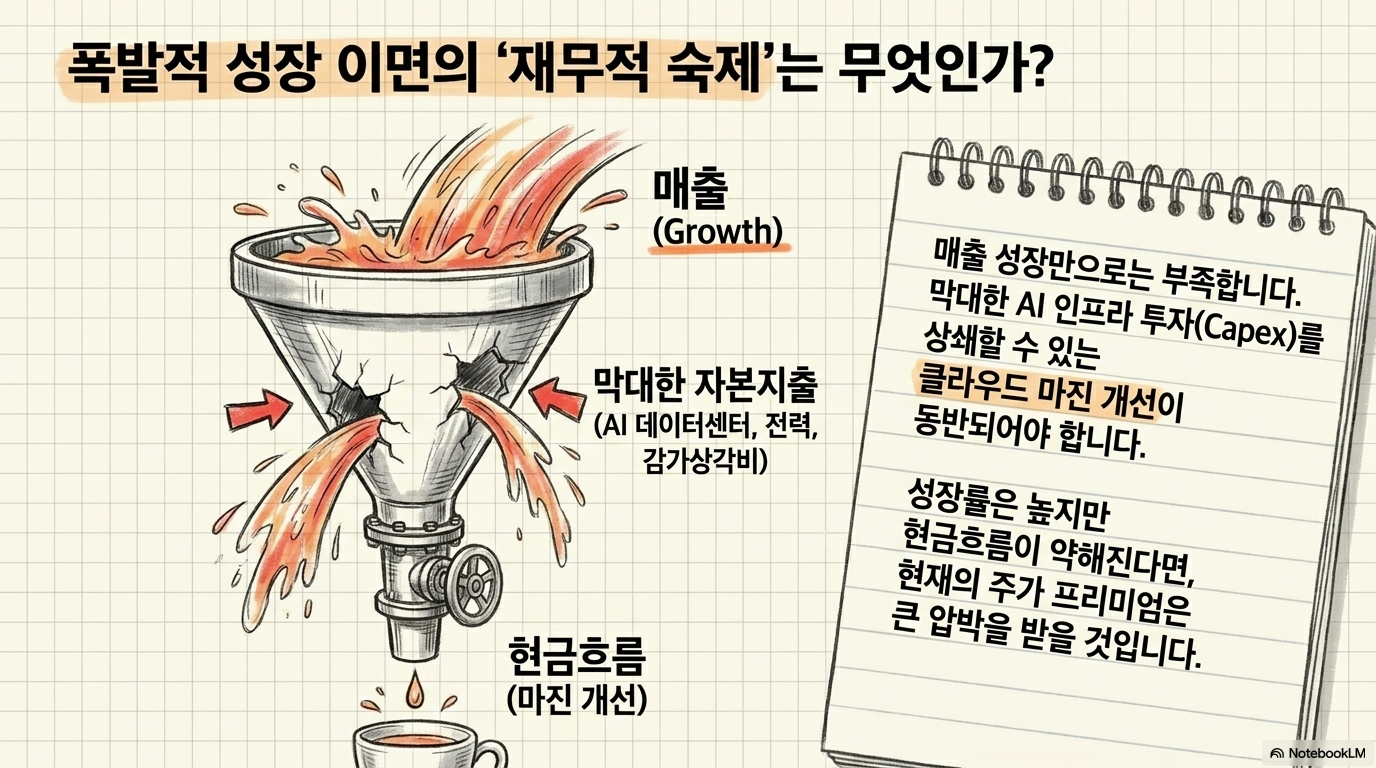

클라우드는 매출 성장과 마진 개선이 같이 필요하다

클라우드 매출이 커지는 것만으로는 충분하지 않다. AI 데이터센터 투자는 막대한 자본지출을 요구하고, 감가상각과 전력 비용을 늘린다. 알파벳이 높은 성장률을 유지하면서도 클라우드 마진을 개선할 수 있다면, AI 투자는 가치 창출로 인정받을 수 있다. 반대로 성장률은 높지만 현금흐름이 약해지면 프리미엄은 압박받는다.

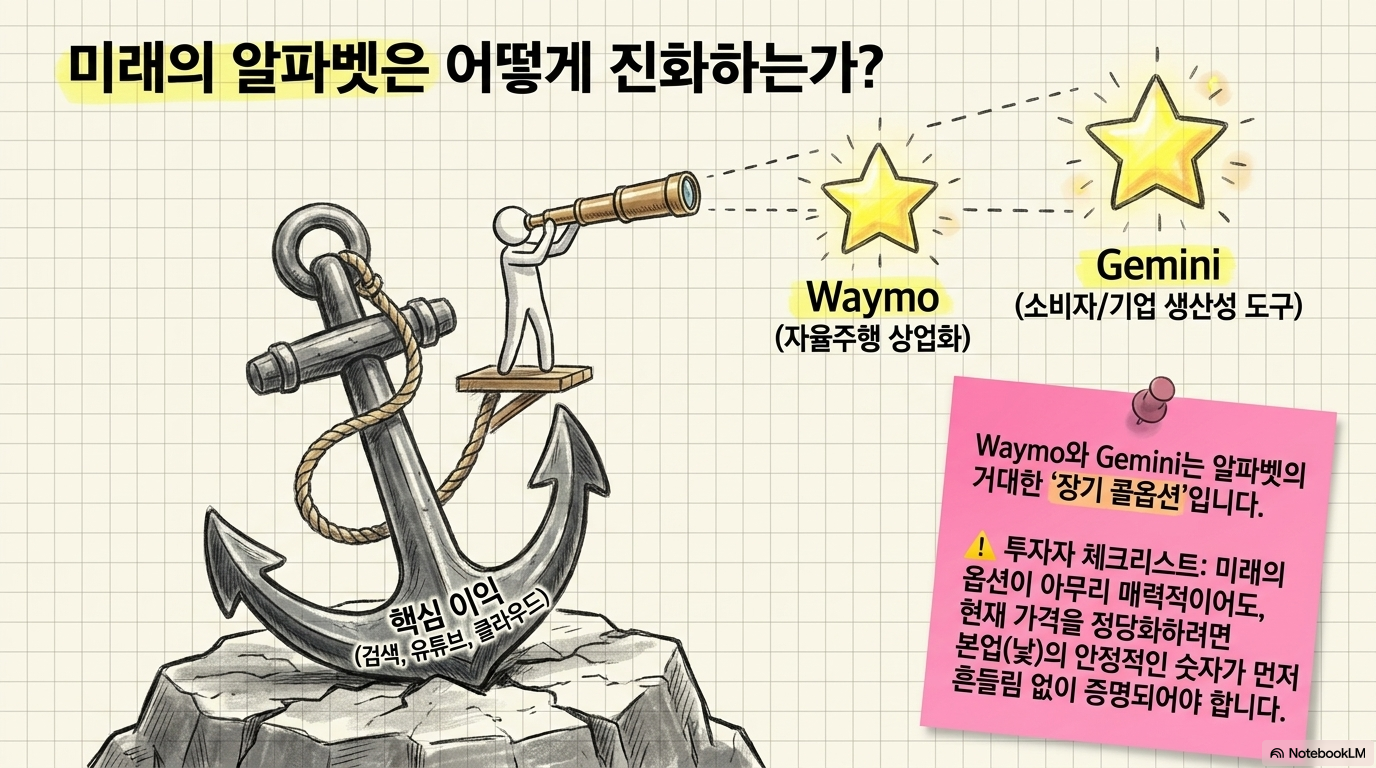

Waymo와 Gemini는 장기 옵션이지만 아직 분리해서 봐야 한다

Waymo와 Gemini는 알파벳의 장기 선택권이다. Waymo는 자율주행 상업화, Gemini는 소비자와 기업 생산성 도구로 확장될 수 있다. 다만 현재 알파벳의 핵심 이익은 여전히 검색, 유튜브, 클라우드다. 장기 옵션을 높게 평가하더라도 현재 가격을 정당화하려면 본업의 숫자가 먼저 안정적으로 나와야 한다.

버크셔 효과는 품질 검증이면서 프리미엄 요인이다

버크셔 해서웨이가 알파벳 지분을 확대했다는 점은 시장에 강한 신호를 줬다. 버크셔의 검증 효과는 대형 기술주에 대한 신뢰를 높이고, 알파벳을 단순 성장주가 아니라 장기 복리 기업으로 바라보게 만든다. 이는 투자자 저변을 넓히는 긍정적 요인이다. 그러나 같은 이유로 부담도 생긴다. 버크셔 효과는 때때로 우량 기업을 더 비싸게 만든다. 애플이 그랬듯이, 훌륭한 사업은 시간이 지나도 훌륭할 수 있지만, 너무 높은 가격에서는 기대수익이 낮아질 수 있다. 알파벳은 품질이 나빠서 조심해야 하는 기업이 아니라, 품질이 널리 인정된 뒤 가격이 먼저 올라간 기업에 가깝다.

밸류에이션은 이제 쉬운 구간이 아니다

알파벳의 프리미엄은 어느 정도 정당하다. AI 시대에 검색, 유튜브, 클라우드, 자체 칩, 모델, 자율주행 옵션을 모두 가진 기업은 흔하지 않다. 문제는 이런 장점이 이미 얼마나 반영됐느냐이다. 과거 알파벳은 다른 빅테크 대비 상대적으로 저평가된 구간이 있었지만, 지금은 마이크로소프트와 애플에 가까운 프리미엄 플랫폼으로 이동했다. 이 상태에서는 연 15% 안팎의 기대수익도 나쁘지 않을 수 있다. 다만 그것은 검색 성장, 클라우드 고성장, AI 인프라 효율, 규제 리스크 관리가 모두 잘 맞아야 가능한 시나리오다. 기대가 높아진 구간에서는 실적이 좋아도 시장 반응이 제한될 수 있고, 작은 실망에도 멀티플이 낮아질 수 있다.

투자자가 다음에 확인할 지점

알파벳을 볼 때는 AI 발표보다 세 가지 숫자를 먼저 확인해야 한다. 첫째, 검색 매출 성장률이 AI 기능 확대 이후에도 유지되는지다. 둘째, 구글 클라우드가 60%대 성장 이후에도 높은 성장률과 마진 개선을 이어 가는지다. 셋째, 자본지출 증가가 잉여현금흐름을 얼마나 누르는지다. 알파스퀘어에서는 이런 우량 대형주의 프리미엄 구간을 볼 때 43개 매매전략의 적합도, 추세 지속성, 변동성, 과거 수익 경로를 함께 확인하는 방식이 유용하다. 알파벳은 AI 경쟁에서 약한 기업이 아니다. 다만 지금은 기업의 강점보다 기대가 얼마나 선반영됐는지를 따져야 할 구간이다. 투자자는 좋은 기업이라는 결론에서 멈추지 말고, 클라우드 성장과 검색 경제성이 현재 평가를 계속 지탱할 수 있는지 확인해야 한다.

알파스퀘어 지표분석에서 알파벳의 가격 흐름과 AI 클라우드 프리미엄 구간의 전략 적합도를 함께 확인해 보세요.

알파벳은 AI 스택과 클라우드 성장이 강하지만, 버크셔 효과 이후에는 기대가 가격에 얼마나 반영됐는지를 함께 봐야 한다.