S&P 500 쏠림, AI 장세가 위험한 이유

S&P 500 쏠림, 먼저 확인할 구조

지수 투자는 넓어 보이지만 AI 대형주 쏠림이 리스크를 키우고 있습니다.

핵심 요약

- S&P 500 쏠림은 상위 대형주와 AI 테마가 지수 성과를 과도하게 좌우하는 구조입니다.

- 중요한 이유는 패시브 자금과 높은 밸류에이션이 같은 방향으로 움직이면 하락 압력도 커지기 때문입니다.

- 투자자는 지수 이름보다 실제 보유 비중과 AI 관련 매출 회수 가능성을 점검해야 합니다.

S&P 500을 사면 500개 기업에 분산 투자한다고 생각하기 쉽습니다. 하지만 시가총액 가중 지수에서는 큰 기업이 더 큰 영향력을 갖습니다.

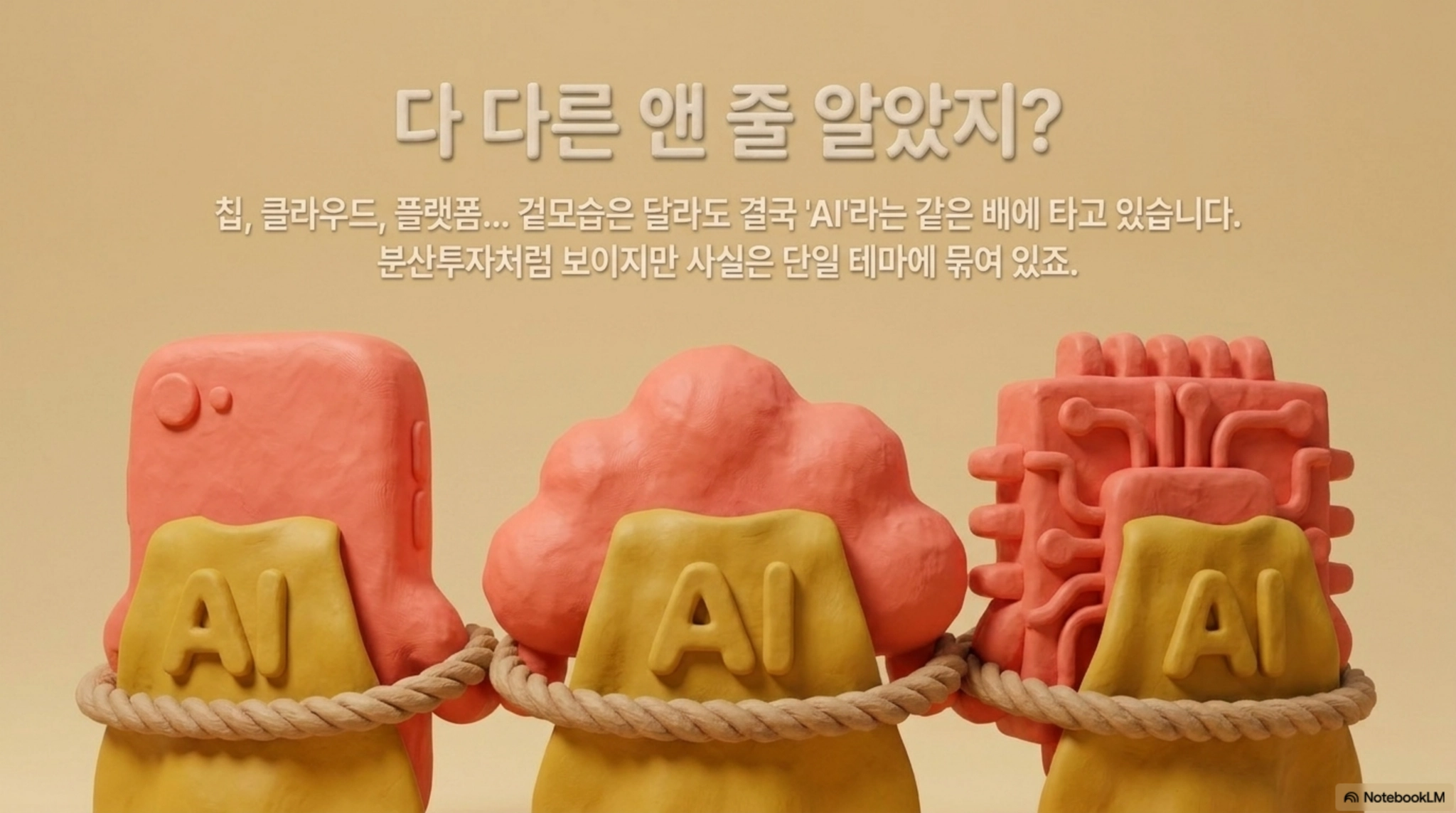

최근 문제는 그 큰 기업들이 서로 다른 업종처럼 보여도 같은 AI 서사에 묶여 있다는 점입니다. 칩, 클라우드, 플랫폼, 소프트웨어가 모두 AI 투자 기대를 공유합니다.

이 구조에서는 지수 자체가 넓은 분산 상품처럼 보이지만 실제 위험은 소수 대형주에 집중됩니다. 상위 기업이 흔들리면 ETF 자금 흐름도 같은 방향으로 반응합니다.

따라서 지금의 질문은 S&P 500이 좋은가 나쁜가가 아닙니다. 내가 산 지수 안에서 AI 대형주가 얼마나 큰 비중을 차지하고 있는지가 더 중요합니다. 같은 지수를 오래 보유할수록 이 비중 변화는 누적 리스크가 됩니다.

상위 10개사가 만든 지수 쏠림

현재 S&P 500에서 상위 10개 기업이 지수의 약 40%를 차지한다는 점이 핵심입니다. 과거 보통 20%에서 25%에 가까웠다는 비교를 보면 쏠림의 크기가 분명해집니다.

S&P 500은 동일 비중 지수가 아닙니다. 시가총액이 커질수록 지수 안 비중도 커지고, 그 기업이 오르면 다시 더 많은 자금이 따라붙습니다.

이 구조는 상승장에서는 장점처럼 보입니다. 강한 기업이 지수를 끌어올리고, 패시브 자금은 성과가 좋은 대형주를 더 많이 사게 됩니다. 패시브 자금은 시장을 예측하지 않지만 구조적으로 큰 기업을 더 많이 담습니다. 그래서 승자가 커질수록 자금 유입과 비중 확대가 서로 강화됩니다.

하지만 분산 효과는 약해집니다. 500개 기업 이름이 들어 있어도 실제 수익률은 상위 몇 개 기업의 주가와 이익 전망에 크게 좌우됩니다.

AI 테마가 묶은 대형 기술주

상위 대형주가 모두 완전히 다른 이야기를 갖고 있다면 쏠림 위험은 작아집니다. 지금은 그렇지 않습니다. 많은 대형주가 AI 투자와 수익화 기대를 공유합니다.

엔비디아는 칩을 팔고, 클라우드 기업은 인프라를 깔고, 플랫폼 기업은 AI 기능을 서비스에 붙입니다. 겉모습은 달라도 투자자가 보는 핵심 변수는 비슷합니다.

그래서 AI 기대가 강하면 지수는 더 빠르게 오릅니다. 반대로 AI 지출 회수에 의심이 생기면 여러 대형주가 함께 흔들립니다. AI 장세가 계속 강하면 집중 구조는 수익률을 높입니다. 그러나 같은 기대가 꺾이면 여러 대형주가 동시에 조정받는 취약점도 함께 커집니다.

투자자는 종목명이 다르다는 이유만으로 위험이 분산됐다고 보지 말아야 합니다. 같은 이익 동인에 묶인 비중이 얼마나 되는지 확인해야 합니다.

밸류에이션이 만든 작은 오차의 위험

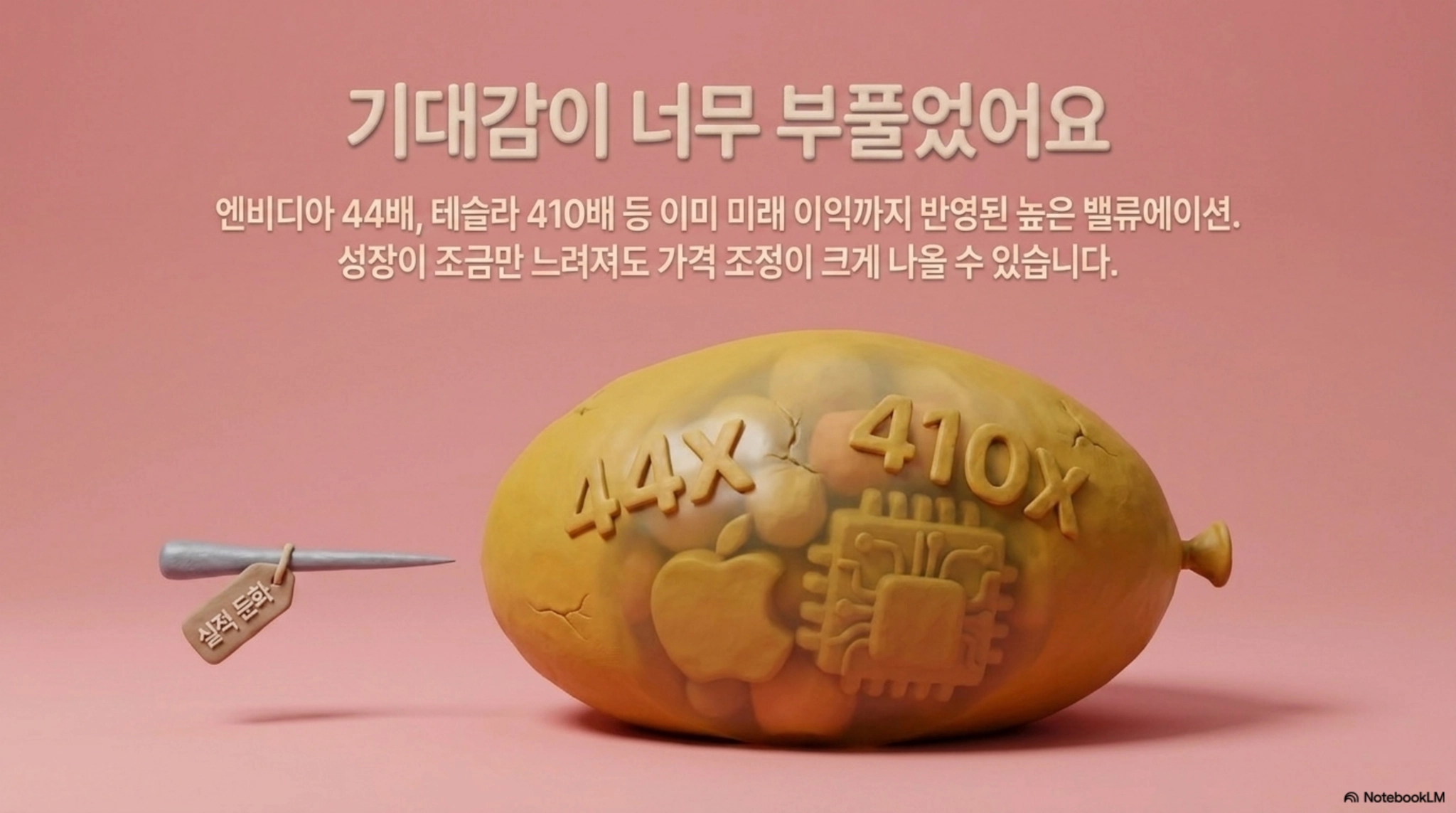

밸류에이션도 부담을 키웁니다. 엔비디아 44, 테슬라 410, 구글 30, 아마존 32, 애플 35, 마이크로소프트 24 같은 숫자는 기대가 이미 크게 반영됐다는 신호입니다.

높은 배수는 나쁜 기업이라는 뜻이 아닙니다. 다만 기대가 높다는 뜻이고, 기대가 높은 주식은 성장 속도가 조금만 느려져도 가격 조정이 크게 나올 여지가 있습니다.

특히 AI 장세에서는 미래 이익을 먼저 당겨 반영하는 경향이 강합니다. 실제 실적이 좋아도 시장의 눈높이에 못 미치면 주가 반응은 차갑습니다.

이때 문제는 개별 종목 조정으로 끝나지 않는다는 점입니다. 상위 대형주 비중이 큰 지수에서는 밸류 조정이 지수 하락으로 바로 번집니다.

AI 지출과 칩 공급망 리스크

AI 지출은 600 규모로 언급될 만큼 커졌습니다. 문제는 이 투자가 실제 이익으로 얼마나 빨리 돌아오는지 아직 시장이 확신하지 못한다는 점입니다.

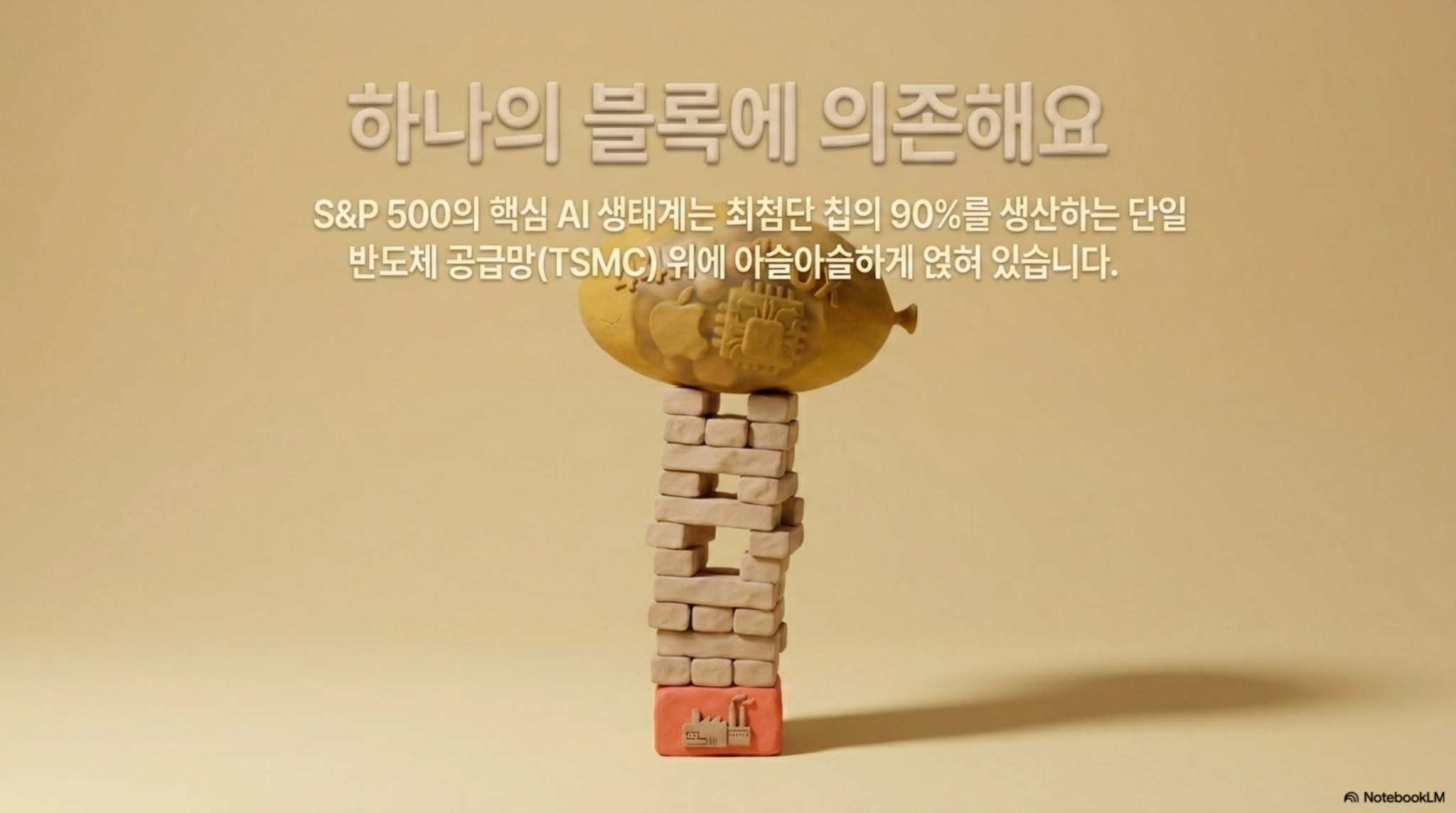

공급망 리스크도 작지 않습니다. TSMC가 최첨단 칩의 90%를 만든다는 구조는 엔비디아 한 종목 문제가 아니라 AI 생태계 전체의 취약점입니다.

AI 수요가 계속 강하면 이 구조는 지수 수익률을 더 끌어올립니다. 그러나 투자 회수 시점이 늦어지거나 공급망에 충격이 생기면 같은 구조가 약점으로 바뀝니다.

그래서 AI 리스크는 기술주만의 문제가 아닙니다. S&P 500 ETF를 가진 투자자도 간접적으로 AI 설비투자와 반도체 공급망에 노출돼 있습니다.

마지막 변수는 패시브 자금 흐름

패시브 자금은 강한 기업을 더 많이 사는 구조를 갖습니다. 상승장에서는 이 구조가 승자 쏠림을 강화하고, 지수 성과를 더 좋게 보이게 합니다. 그래서 쏠림은 조용히 커집니다.

하지만 하락장에서는 반대로 작동합니다. ETF에서 자금이 빠지면 비중이 큰 대형주가 더 많이 팔리고, 그 하락이 다시 지수 수익률을 압박합니다. 구조가 같은 방향으로 움직입니다.

따라서 개인투자자는 S&P 500을 보유하더라도 실제로 어떤 대형주와 테마에 얼마나 노출됐는지 확인해야 합니다. 지수 이름보다 비중 구조가 끝까지 볼 조건입니다.

지수 투자의 핵심은 이름보다 구성입니다. S&P 500이라는 넓은 이름 안에서도 실제 위험은 상위 대형주와 AI 테마에 몰릴 수 있습니다.

자주 묻는 질문

Q. S&P 500 투자는 이제 분산 효과가 약한가요?

완전히 사라진 것은 아닙니다. 다만 시가총액 가중 방식 때문에 상위 대형주 영향력이 과거보다 커졌습니다. 500개 기업에 투자하더라도 수익률의 상당 부분은 소수 기술주가 좌우해볼 만합니다. 그래서 지수 투자를 하더라도 상위 보유 종목과 업종 비중을 확인해야 합니다. 특히 여러 ETF를 함께 보유해도 같은 대형주가 반복되면 실제 분산은 기대보다 약합니다.

Q. AI 쏠림이 꼭 나쁜 신호인가요?

그렇게 단정하기 어렵습니다. AI 투자가 실제 이익으로 이어지면 지수는 강한 수익률을 낼 수 있습니다. 문제는 기대가 가격에 많이 들어간 상태에서 성장 속도나 투자 회수에 의심이 생기는 경우입니다. 이때는 좋은 기업도 높은 배수 때문에 크게 흔들릴 수 있으므로 비중 관리가 중요합니다. 핵심은 AI 성장성을 부정하는 것이 아니라 같은 위험이 포트폴리오 안에 얼마나 겹쳤는지 보는 일입니다.

업데이트일 / 출처 / 태그

업데이트일: 2026-05-21

출처: https://www.youtube.com/watch?v=EJ8-0F-ORfQ

#S&P500 #AI #지수투자 #패시브 #기술주 #밸류에이션 #ETF