인텔, AI 랠리보다 실적 개선 검증이 먼저다

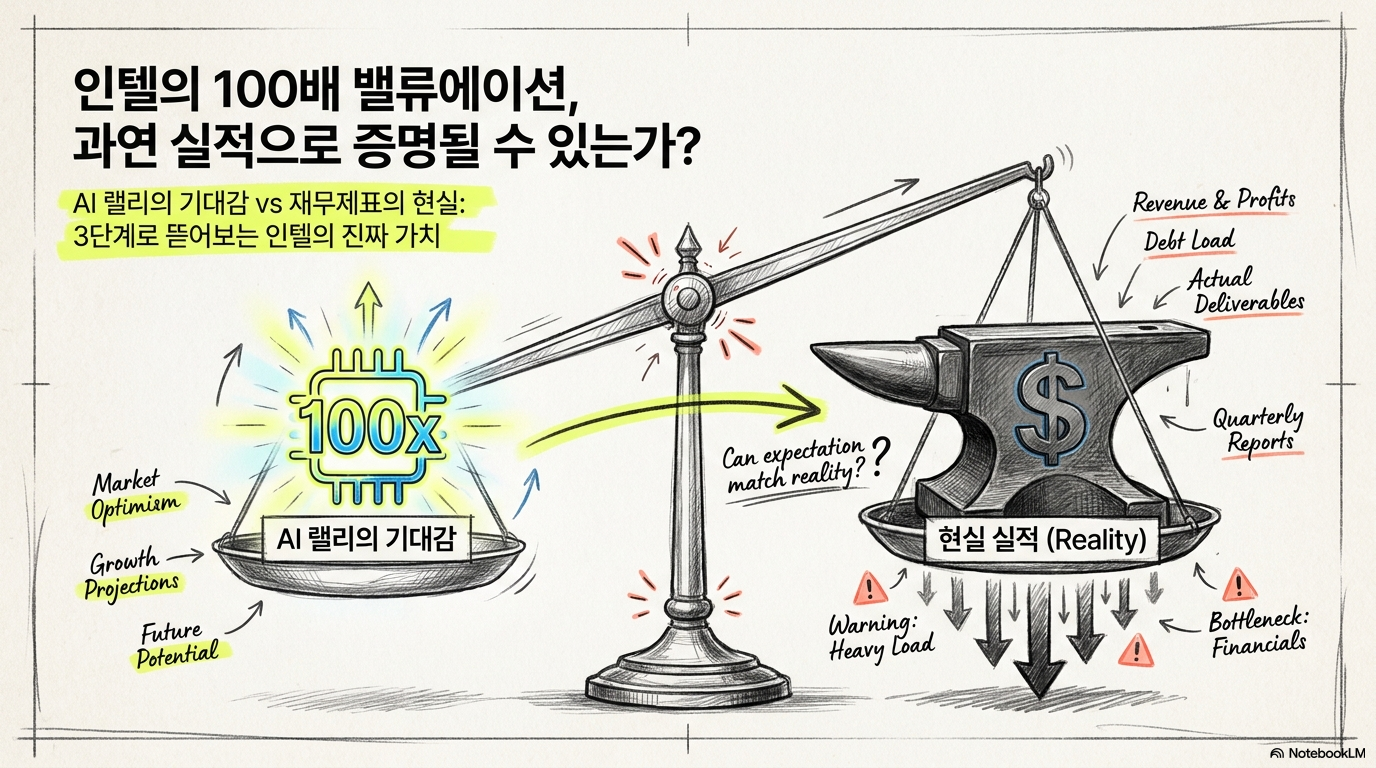

인텔 AI 랠리와 100배 밸류에이션, 실적 개선만으로 충분한가

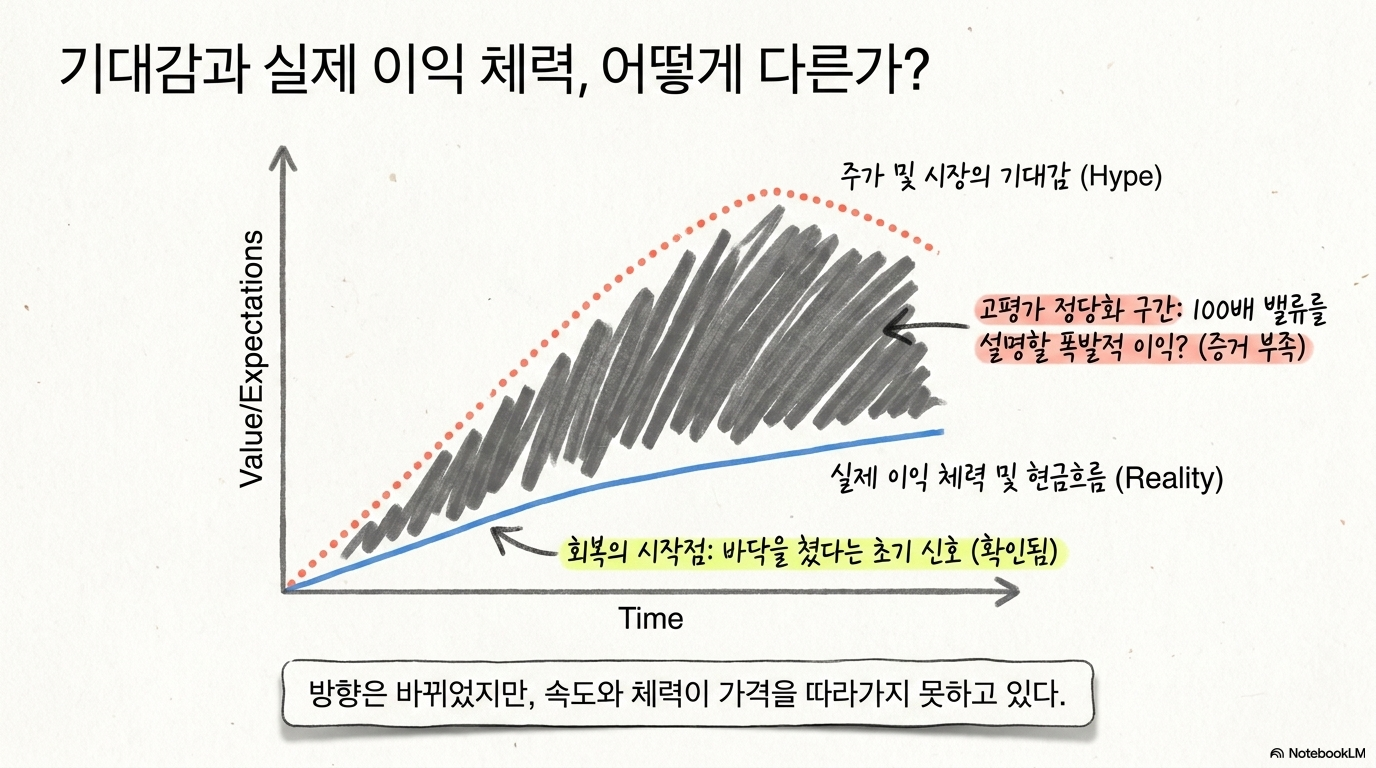

인텔은 최근 AI 반도체 기대와 파운드리 회복 기대가 겹치며 강한 관심을 받았다. Q1 FY2026 이후 데이터센터와 파운드리 부문의 매출 개선이 확인됐고, CPU 수요 회복 기대도 붙었다. 그러나 현재 판단에서 중요한 질문은 실적이 좋아졌는지가 아니라, 개선 폭이 이미 높아진 밸류에이션을 설명할 만큼 충분한지다. 인텔은 과거 부진에서 벗어나는 초기 신호를 보여주고 있다. 다만 회사 전체 매출의 큰 비중을 차지하는 PC 부문은 아직 약하고, 파운드리는 적자를 이어가며, 18A와 14A 투자 부담은 마진을 누르고 있다. AI 열기가 기업의 방향을 바꿀 수는 있지만, 수익성과 현금흐름이 뒤따르지 않으면 기대는 쉽게 압축될 수 있다.

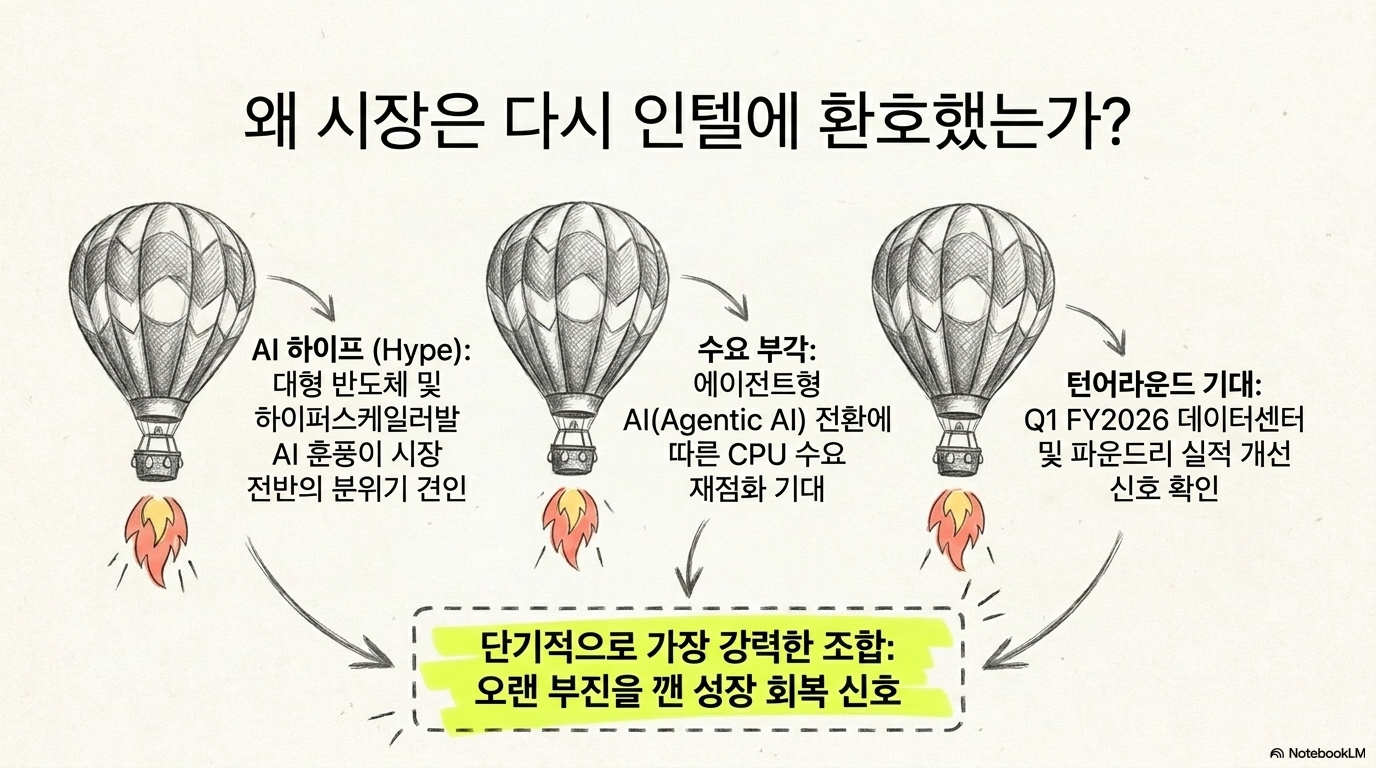

왜 인텔이 다시 주목받는가

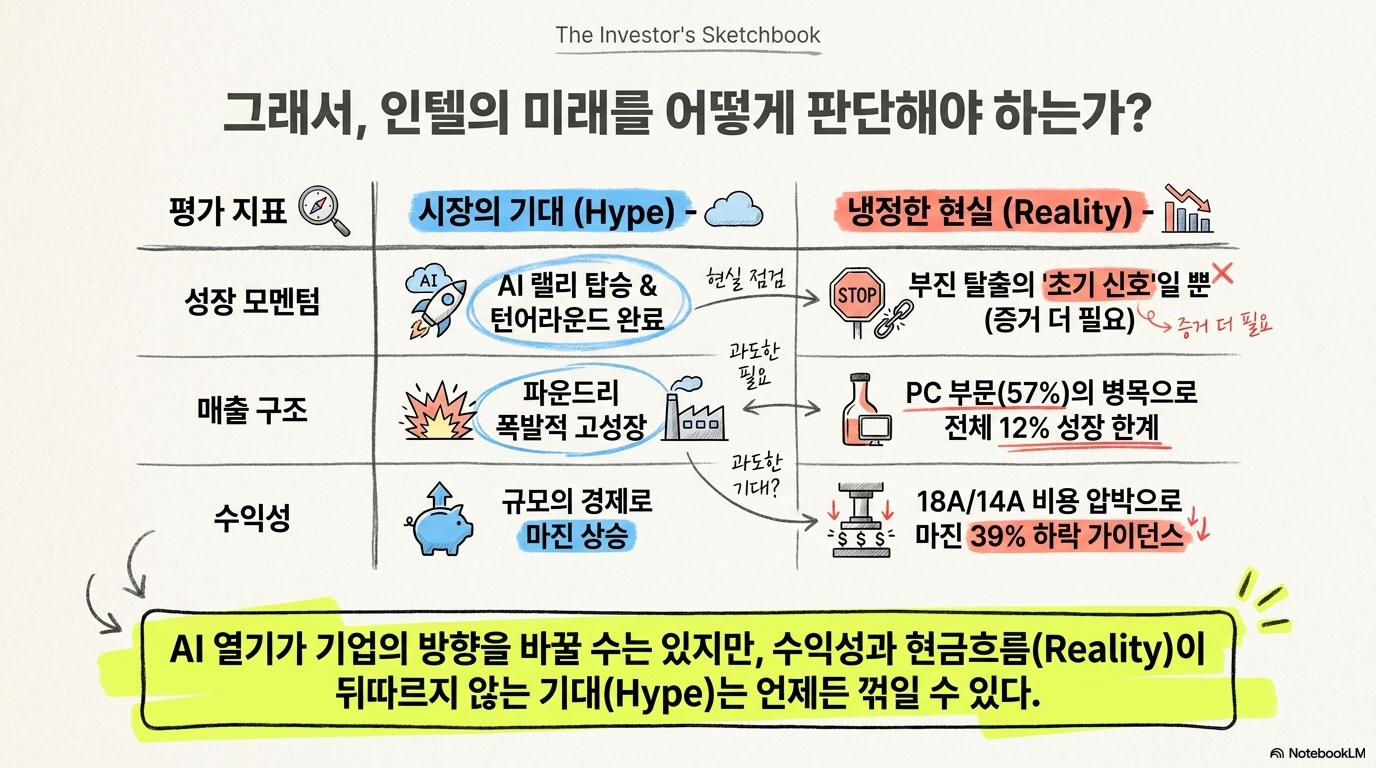

인텔이 다시 주목받은 배경에는 세 가지가 있다. 첫째, AI 관련 대형 반도체와 하이퍼스케일러 기업이 시장 전반의 분위기를 끌어올렸다. 둘째, 에이전트형 AI 전환 과정에서 CPU 수요가 다시 부각됐다. 셋째, Q1 실적에서 데이터센터와 파운드리 부문이 개선되며 턴어라운드 기대가 커졌다. 이 조합은 단기적으로 강력하다. 오랫동안 부진했던 기업에서 성장 회복 신호가 나오면 투자자는 빠르게 기대를 앞당긴다. 하지만 인텔의 경우 회복이 시작됐다는 점과 고평가를 정당화할 만큼 이익 체력이 회복됐다는 점은 구분해야 한다. 후자는 아직 더 많은 증거가 필요하다.

파운드리 회복의 한계

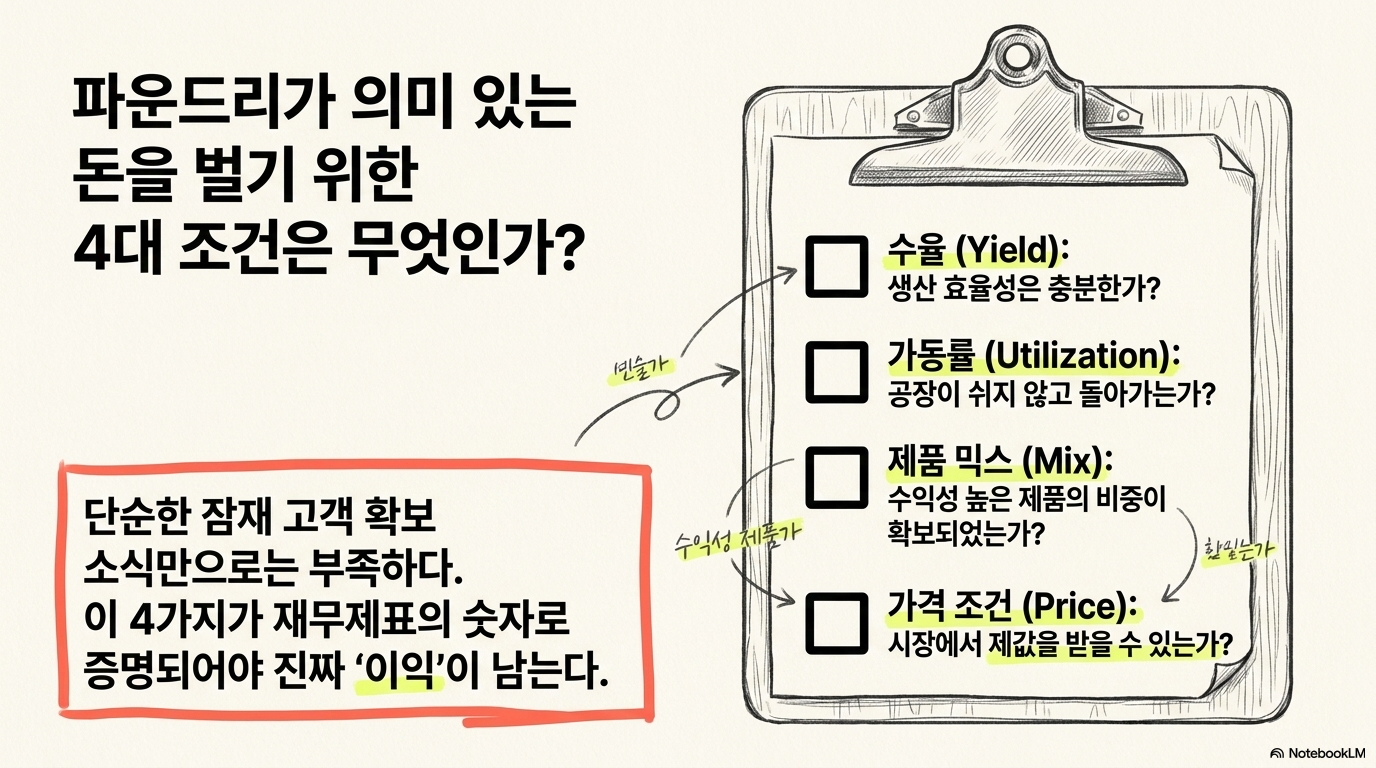

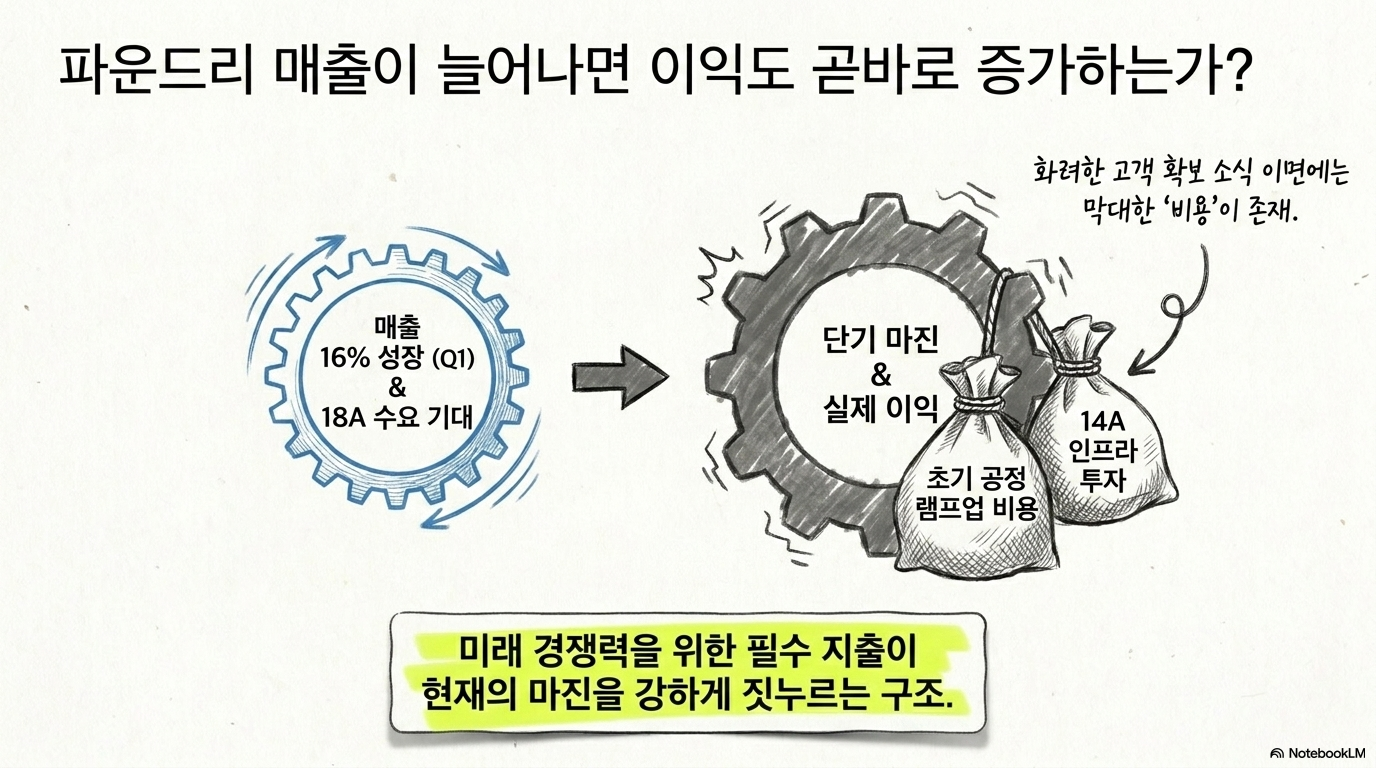

인텔 파운드리 사업은 Q1 FY2026에 전년 대비 16% 성장하며 개선 신호를 보였다. 18A 수요와 일부 고객 협력 기대도 투자심리를 자극했다. 특히 대형 고객과의 잠재 협력 소식은 파운드리 사업의 신뢰도를 높이는 요인으로 작용할 수 있다. 하지만 파운드리 매출 증가가 곧바로 이익 개선으로 연결되지는 않는다. 초기 공정 램프업에는 높은 비용이 들어가고, 14A 투자는 미래 경쟁력을 위한 필수 지출이지만 단기 마진에는 부담이다. 인텔이 파운드리에서 의미 있는 이익을 내려면 고객 확보뿐 아니라 수율, 가동률, 제품 믹스, 가격 조건이 모두 개선되어야 한다.

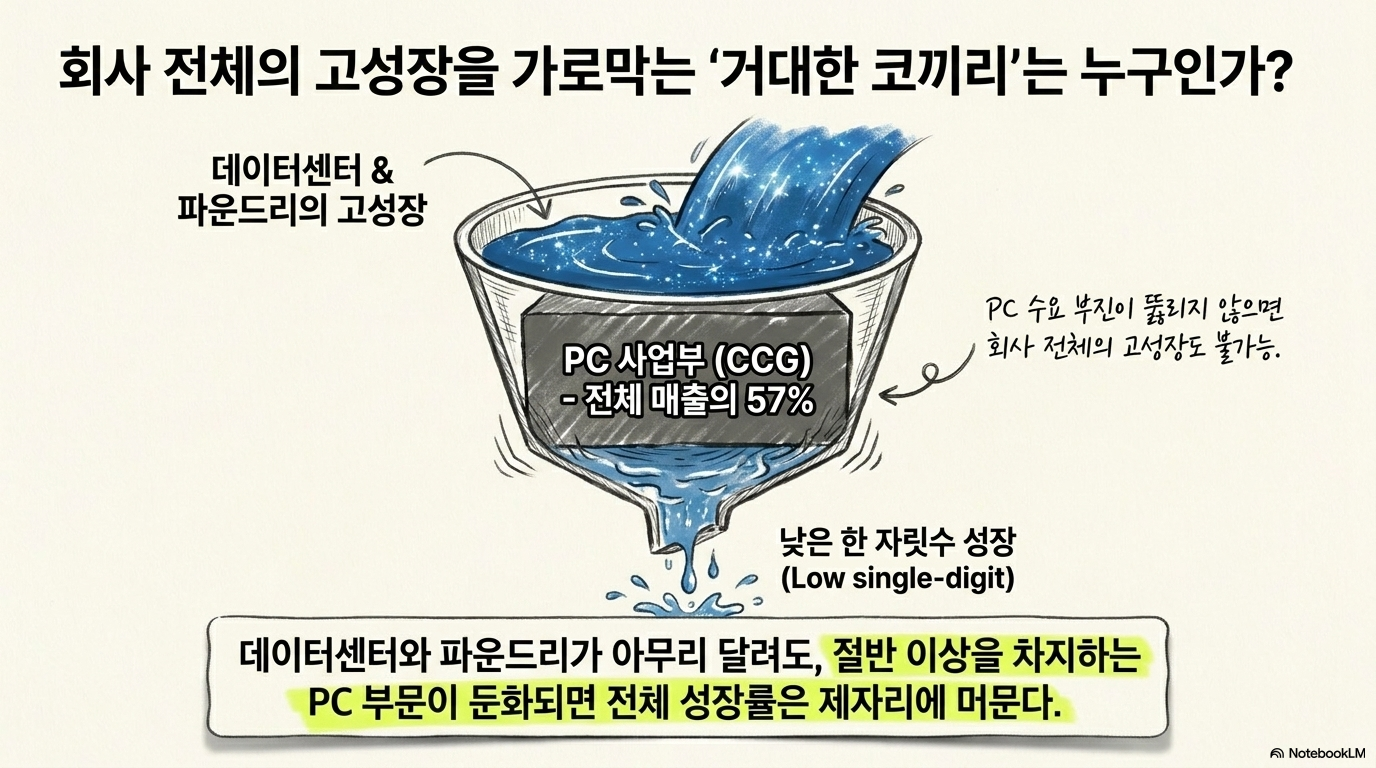

PC 수요가 만든 성장률 병목

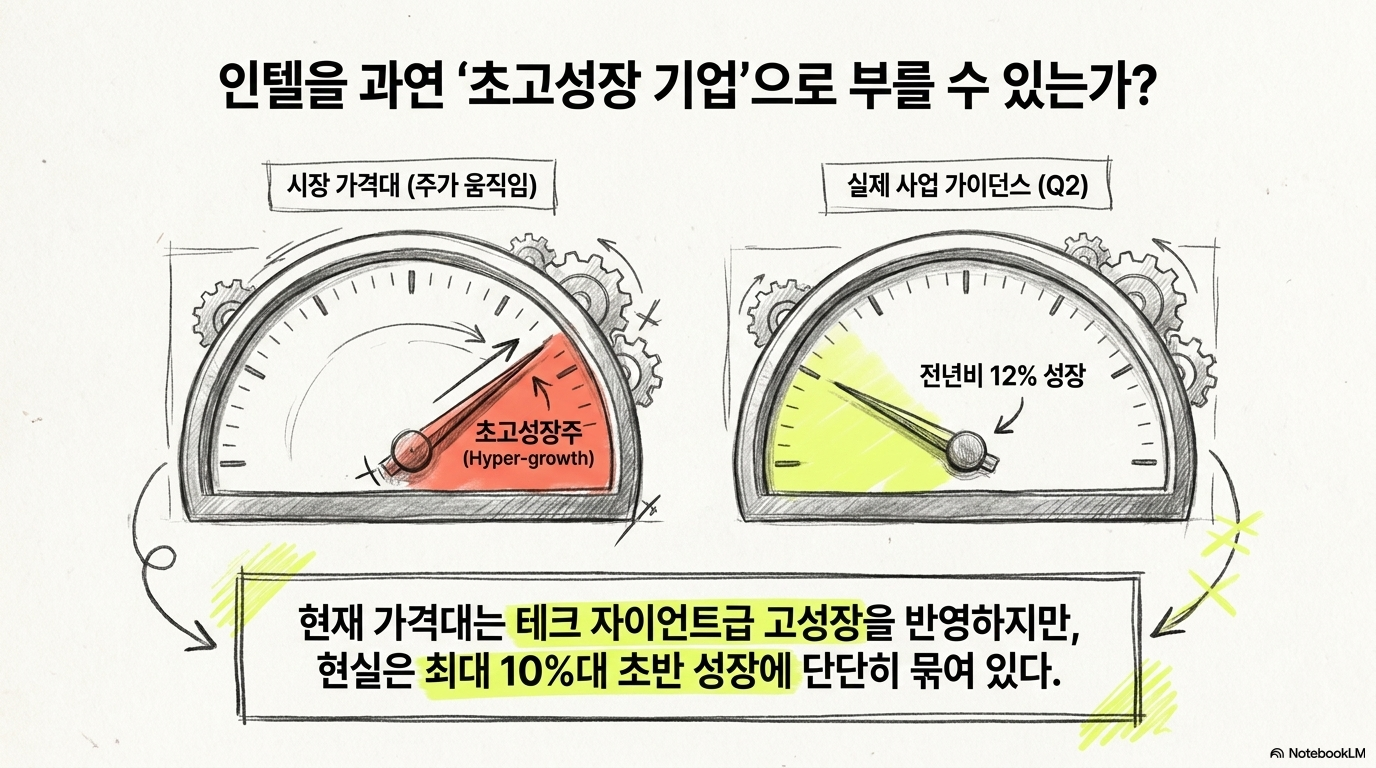

Client Computing Group은 여전히 인텔 전체 매출의 절반 이상을 차지한다. Q1 기준 CCG 매출 비중은 57% 수준이고, 성장률은 낮은 한 자릿수에 머물렀다. 데이터센터와 파운드리가 좋아져도 PC 부문이 약하면 회사 전체 성장률은 제한된다. Q2 전체 매출 가이던스가 전년 대비 12% 성장 수준이라면, 인텔을 초고성장 기업으로 보기에는 부족하다. 데이터센터와 파운드리가 개선되어도 CCG가 둔화되면 전체 매출은 낮은 두 자릿수 성장에 머물 가능성이 있다. 현재 가격대가 높은 성장주처럼 움직였다면, 실제 사업 성장률과의 간극은 반드시 점검해야 한다.

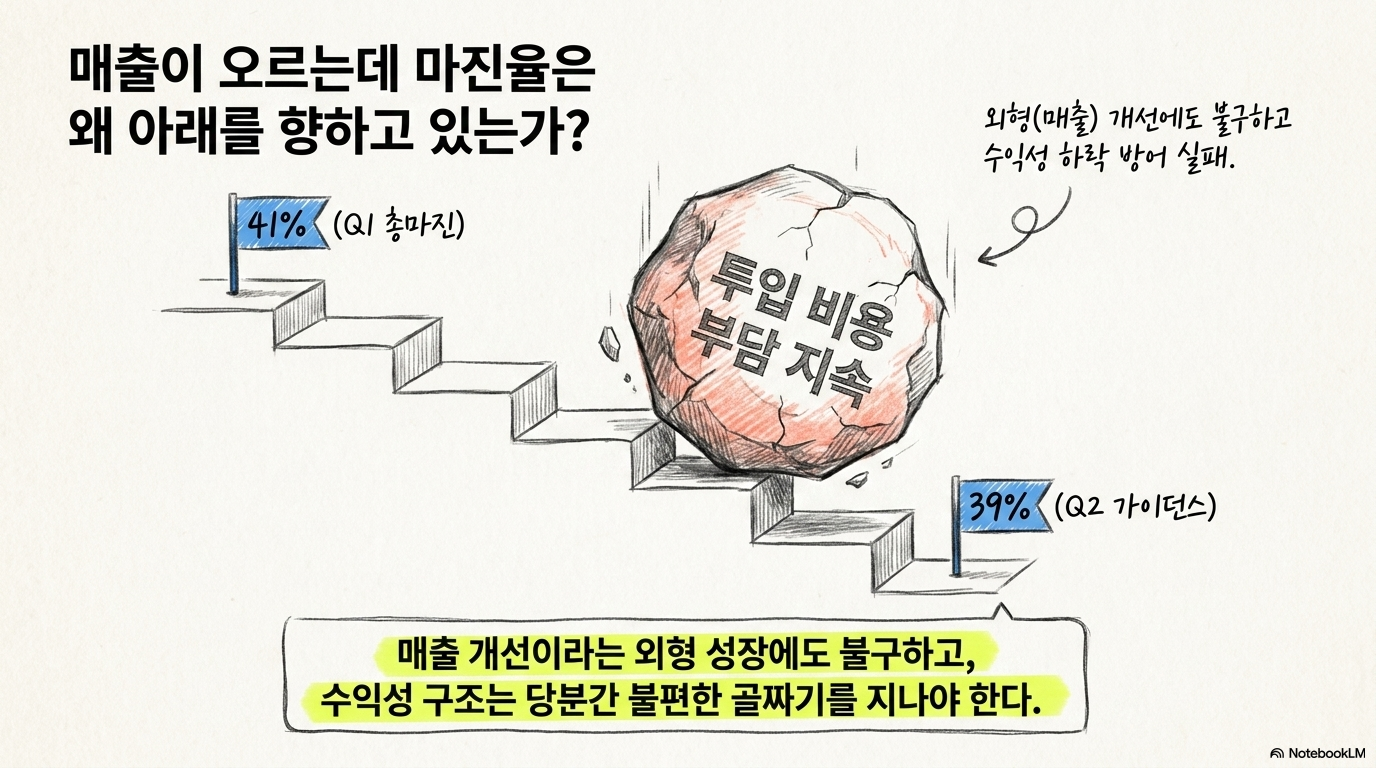

마진과 현금흐름의 압박

Q1 매출 개선에도 마진 구조는 아직 편하지 않다. Q1 총마진은 41% 수준이었지만, Q2 가이던스는 39%로 낮아지는 흐름을 보였다. 18A 램프업, 14A 투자, 투입 비용 부담이 이어지는 동안 마진 확장은 빠르게 나타나기 어렵다.

현금흐름도 중요한 변수다. 파운드리와 첨단 공정 투자는 장기 경쟁력을 위해 필요하지만, 당장 잉여현금흐름을 압박한다. 인텔이 설비 확장을 계속해야 하는 상황에서 FCF가 회복되지 않으면, 투자자는 성장 스토리와 재무 부담을 동시에 평가해야 한다.

밸류에이션이 요구하는 조건

인텔의 non-GAAP forward P/E가 100배 수준이라면, 시장은 이미 강한 회복과 이익 개선을 상당 부분 반영하고 있다. EV/sales도 5년 평균을 크게 웃도는 수준으로 평가받고 있다. 이런 멀티플은 단순한 매출 반등이 아니라, 지속적인 마진 회복과 현금흐름 개선을 요구한다. 문제는 인텔이 아직 그 조건을 모두 충족하지 못했다는 점이다. 파운드리는 성장 중이지만 이익 기여가 제한적이고, PC 부문은 둔화되어 있으며, 총마진은 압박을 받고 있다. 고평가 구간에서는 작은 실망도 큰 조정으로 이어질 수 있다. 그래서 지금 필요한 것은 더 큰 기대가 아니라, 기대를 숫자로 확인하는 과정이다.

금리와 AI 모멘텀의 충돌

AI 기대는 고성장 반도체 기업에 강력한 동력을 준다. 그러나 금리가 올라가면 먼 미래의 이익을 크게 반영하는 기업일수록 부담을 받는다. 인텔처럼 회복 초기 기업이 높은 멀티플을 받는 경우, 할인율 상승은 투자심리를 빠르게 바꿀 수 있다. 특히 최근 AI 관련 기업 전반이 높은 가격대를 형성한 상황에서는 금리와 유가, 지정학 리스크가 동시에 변수로 작용한다. 단기 모멘텀이 더 이어질 수는 있지만, 장기 투자 판단은 결국 매출 성장률, 마진, FCF, 투자 지출의 균형으로 돌아온다. 인텔은 이 네 가지 중 아직 확실히 증명해야 할 항목이 많다.

투자자가 확인할 체크포인트

첫째, 파운드리 매출 성장보다 수익성 개선 속도를 봐야 한다. 매출이 늘어도 적자가 계속되면 기업가치 개선은 제한된다. 둘째, CCG의 하반기 수요다. PC 부문이 약하면 데이터센터와 파운드리의 성장 효과가 희석된다. 셋째, 총마진과 FCF다. 공정 전환과 설비투자 부담이 언제 완화되는지 확인해야 한다. 넷째, 밸류에이션이다. 100배 수준의 forward P/E가 유지되려면 이익 성장 속도가 빠르게 올라와야 한다. 알파스퀘어의 분석 도구로는 43개 매매전략을 비교하면서 가격 추세, 변동성, 전략 적합도를 함께 확인할 수 있다. 기대가 실제 숫자와 같은 방향인지 보는 절차가 필요하다.

마무리

인텔은 과거보다 나아지고 있다. 데이터센터와 파운드리 회복 신호가 있고, AI 시대에 CPU 수요가 다시 주목받는 점도 긍정적이다. 그러나 나아지고 있다는 사실과 현재 가격대가 충분히 합리적이라는 판단은 다르다. 지금 인텔에는 회복 기대와 높은 밸류에이션 부담이 동시에 존재한다. 투자자는 인텔을 단순한 AI 수혜 기업으로 보기보다, 아직 구조적 회복을 증명해야 하는 반도체 제조 기업으로 봐야 한다. 파운드리 성장, CCG 안정화, 마진 회복, FCF 개선이 같은 방향으로 확인될 때 투자 논리는 훨씬 단단해진다. 그 전까지는 실적 개선의 속도와 밸류에이션의 높이를 함께 따져보는 보수적 접근이 필요하다.

알파스퀘어 지표분석을 함께 보면 가격, 추세, 변동성, 전략 적합도를 한 번에 비교할 수 있다.

인텔은 AI 기대보다 파운드리 손실 축소, 마진 회복, 현금흐름 개선이 실제로 따라오는지 확인해야 하는 구간이다.