알리바바, FY2027 재가속은 AI 클라우드와 퀵커머스에 달렸다

알리바바 FY2027 성장 재가속을 가르는 AI 클라우드와 퀵커머스

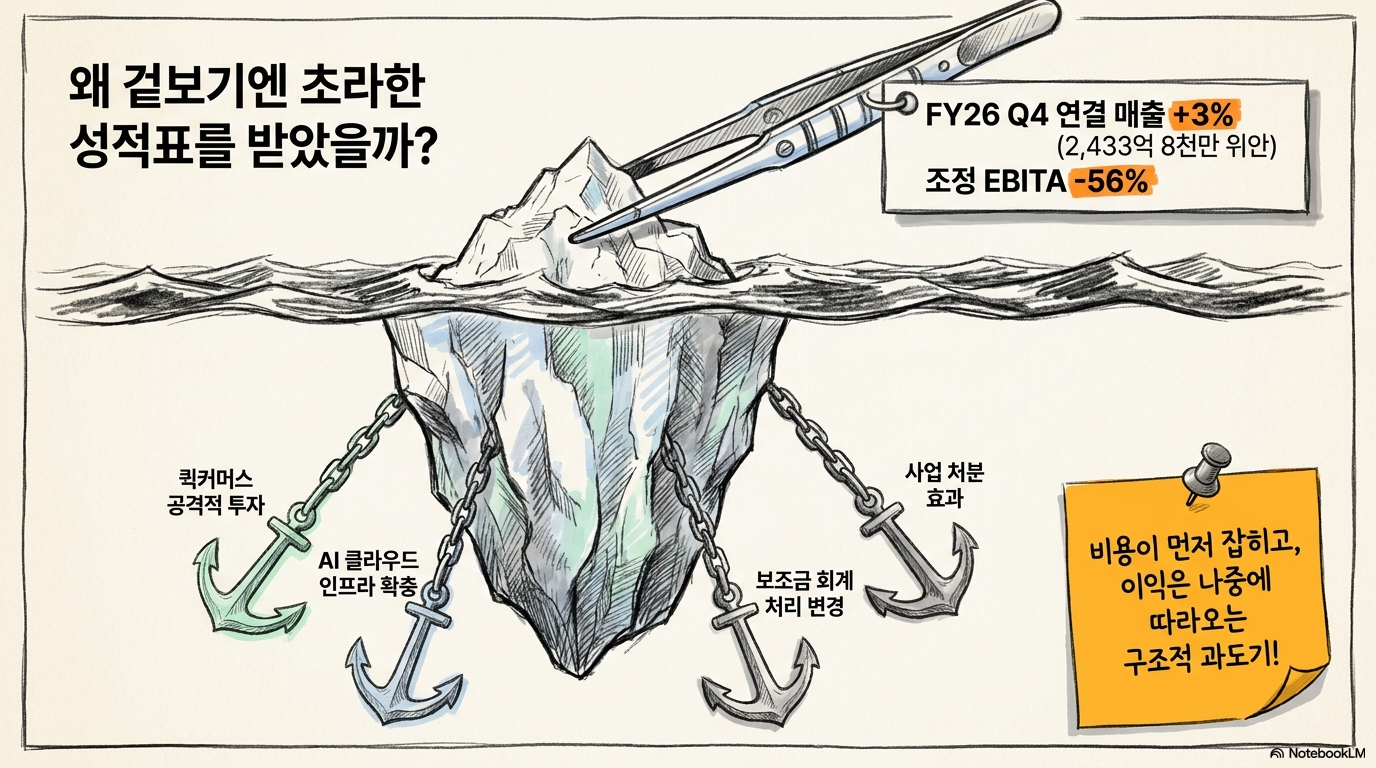

알리바바는 겉으로 보면 성장률이 낮아진 대형 전자상거래 기업처럼 보인다. 그러나 지금의 핵심은 성장이 끝났는지가 아니라, 기존 유통 중심의 이익 구조가 AI 클라우드와 퀵커머스 중심으로 다시 짜이는 과정에서 비용과 매출 인식이 어느 쪽에 먼저 나타나는지다. 2026회계연도 4분기 연결 매출은 2,433억8,000만 위안으로 전년 대비 3% 증가에 그쳤고, 이 수치만 보면 회복 강도가 약해 보인다. 하지만 같은 분기에는 사업 처분, 보조금 회계 처리, 퀵커머스 투자, 클라우드 인프라 비용이 동시에 반영됐다. 그래서 단순 연결 매출과 순이익만 보면 영업 체질이 나빠진 것처럼 보이지만, 세부 항목을 나누면 다른 그림이 나온다. 알리바바를 볼 때는 중국 커머스의 기저, 클라우드의 성장 속도, 퀵커머스의 단위경제, 투자비 정상화 시점을 분리해서 봐야 한다.

왜 지금은 회복보다 전환의 비용이 먼저 보이는가

알리바바의 가장 큰 부담은 전통 전자상거래가 아직 연결 매출의 큰 축을 차지한다는 점이다. 핵심 커머스가 고성장 구간을 지나면서 매출 증가율이 낮아졌고, 동시에 퀵커머스와 AI 인프라 투자는 비용으로 먼저 잡히고 있다. 이 구간에서는 이익률이 눌리고, 시장은 새로운 성장동력이 실제 연결 손익에 얼마만큼 기여하는지 확인하려 한다. 2026회계연도는 이런 전환 비용이 가장 크게 드러난 해에 가깝다. 퀵커머스, 사용자 경험, 기술 사업 투자가 조정 EBITA 감소의 주요 배경이었고, 그 결과 연간 조정 EBITA는 전년 대비 56% 줄었다. 반면 클라우드와 고객관리 서비스는 여전히 성장했다. 즉, 핵심 질문은 알리바바가 비용을 쓰고 있느냐가 아니라 그 비용이 FY2027 이후 매출 재가속과 이익률 회복으로 이어질 수 있느냐다.

CMR 둔화는 구조적 후퇴인지 회계 변화인지 나눠 봐야 한다

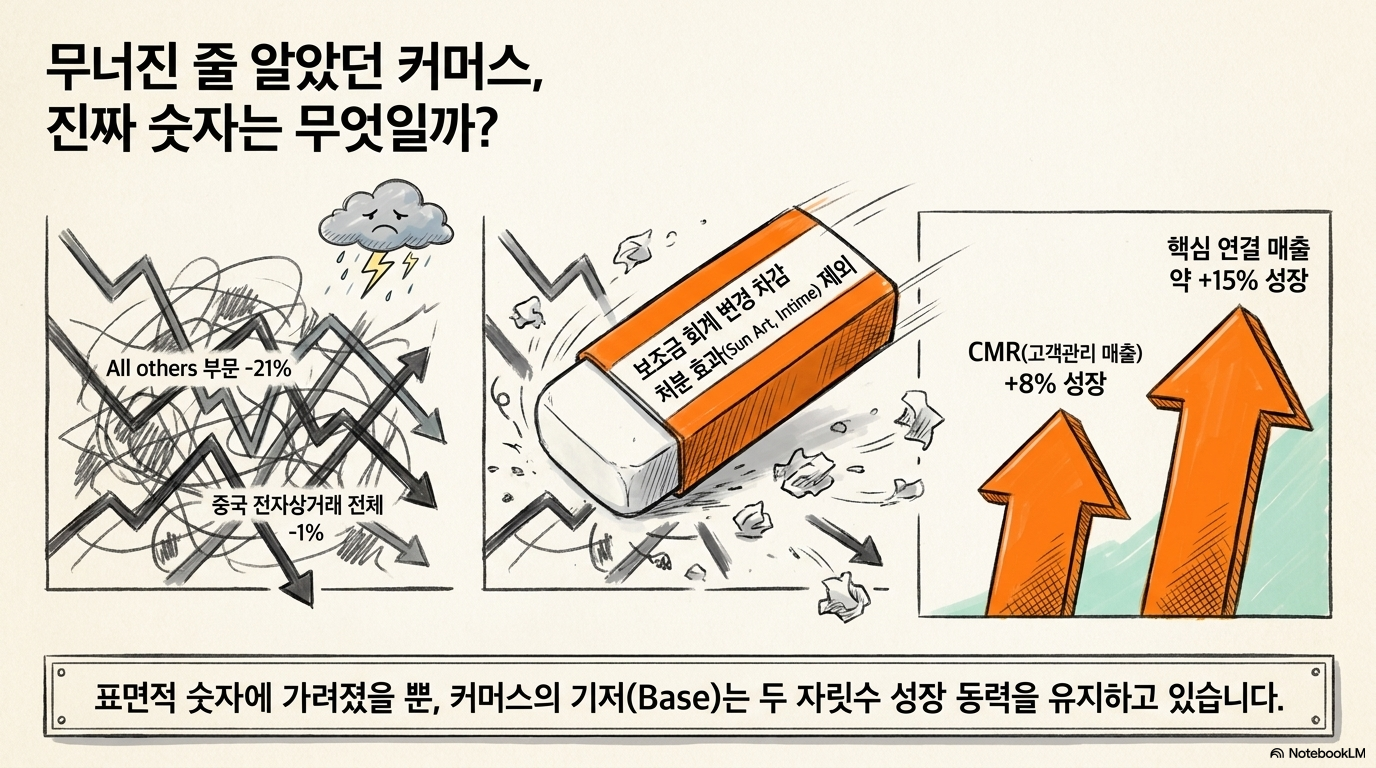

중국 커머스에서 투자자가 가장 먼저 확인할 항목은 CMR이다. 이 부문은 플랫폼 내 판매자 마케팅과 트래픽 수익화에 가까운 영역이어서 커머스 경쟁력의 민감한 지표로 볼 수 있다. 4분기 CMR 성장률이 낮게 보였던 이유 중 하나는 보조금 회계 처리 변화다. 기존에는 판매·마케팅 비용으로 잡히던 보조금이 CMR 차감 항목으로 처리되면서 외형 성장률이 눌렸다. 회계 효과를 제거하면 CMR은 전년 대비 8% 증가한 것으로 제시됐다. 이는 폭발적인 수치는 아니지만, 커머스 기반이 무너지고 있다는 해석과는 거리가 있다. 더 중요한 점은 직접판매, 물류, 기타 커머스 항목이 같이 약해지면서 중국 전자상거래 전체가 1% 감소한 것처럼 보였다는 점이다. 여기에는 실제 경쟁 압력도 있지만, 단기 회계 효과와 사업 포트폴리오 조정이 섞여 있다.

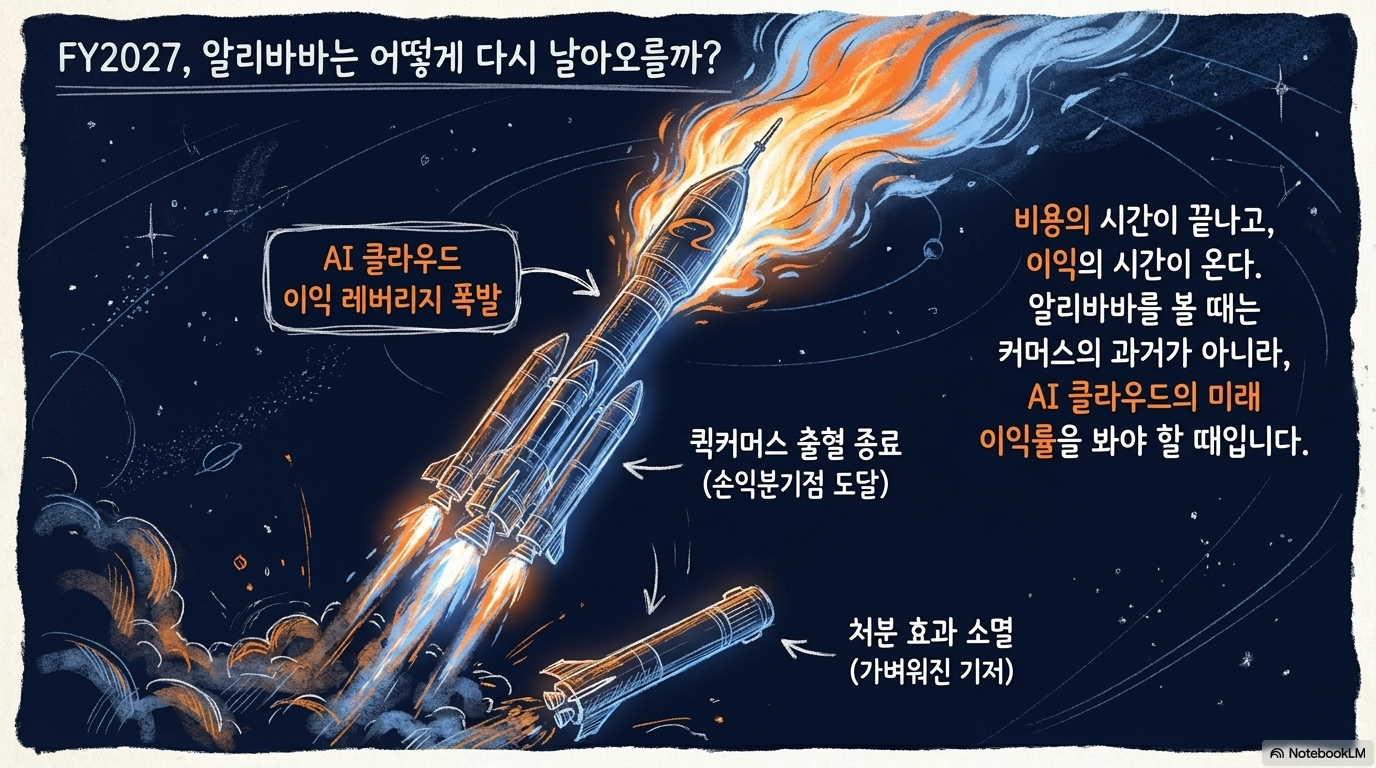

처분 효과가 사라지는 FY2027의 낮은 기저

연결 매출을 왜곡한 또 다른 요인은 Sun Art와 Intime 처분이다. 2026회계연도에는 해당 사업이 전년 대비 비교 기준에 남아 있었기 때문에 연결 매출 성장률이 낮게 보였다. All others 부문은 4분기 전년 대비 21% 감소했고, 이 하락이 연결 매출 증가율을 크게 눌렀다. 처분 영향을 제외하면 같은 분기 연결 매출 증가율은 약 15%로 해석할 수 있다. 이는 직전 분기 조정 기준 성장률보다 높아진 흐름이다. FY2027부터는 처분 영향이 비교 기준에서 점차 사라지기 때문에, 투자자는 연결 매출의 표면 수치보다 동일 기준 성장률이 실제로 두 자릿수를 유지하는지 봐야 한다. 낮은 기저만으로도 숫자는 좋아질 수 있지만, 질 좋은 회복은 CMR과 클라우드가 같이 견인할 때 가능하다.

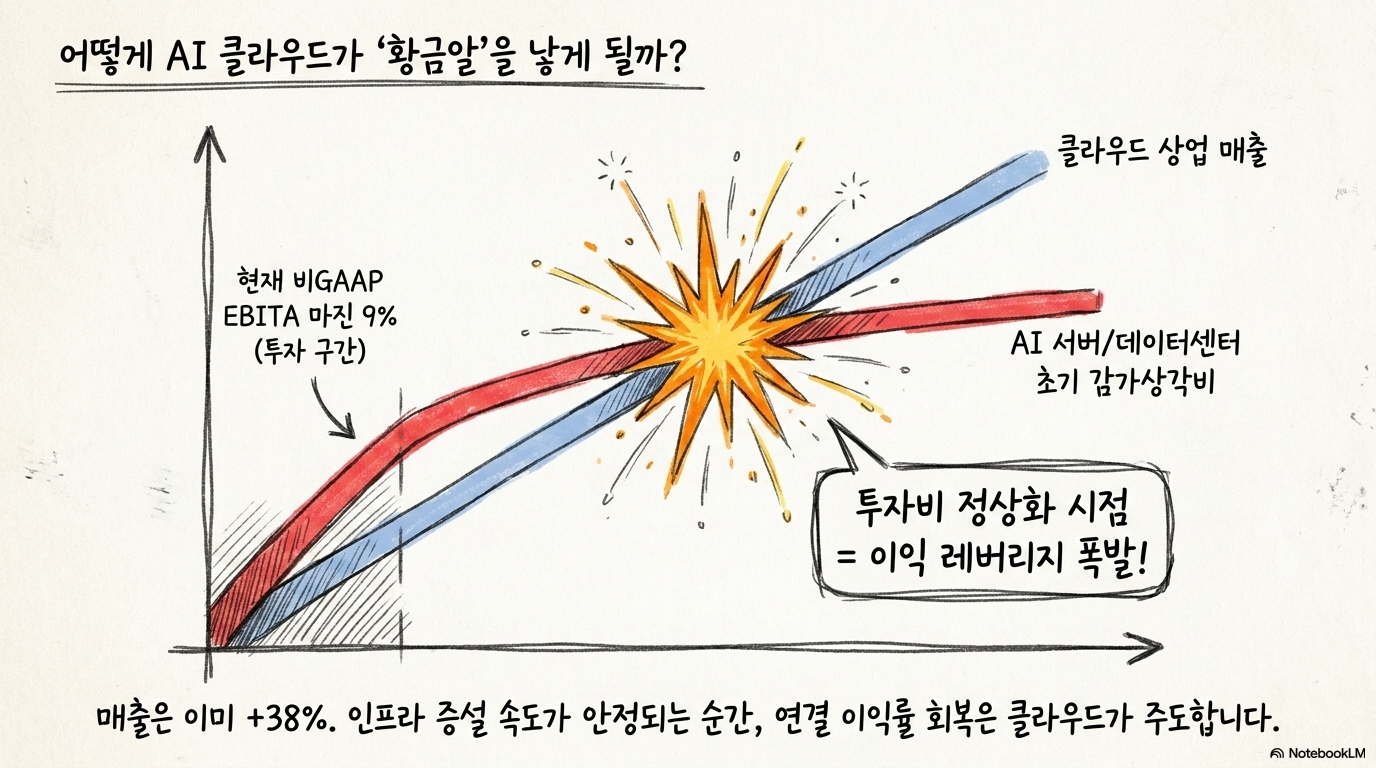

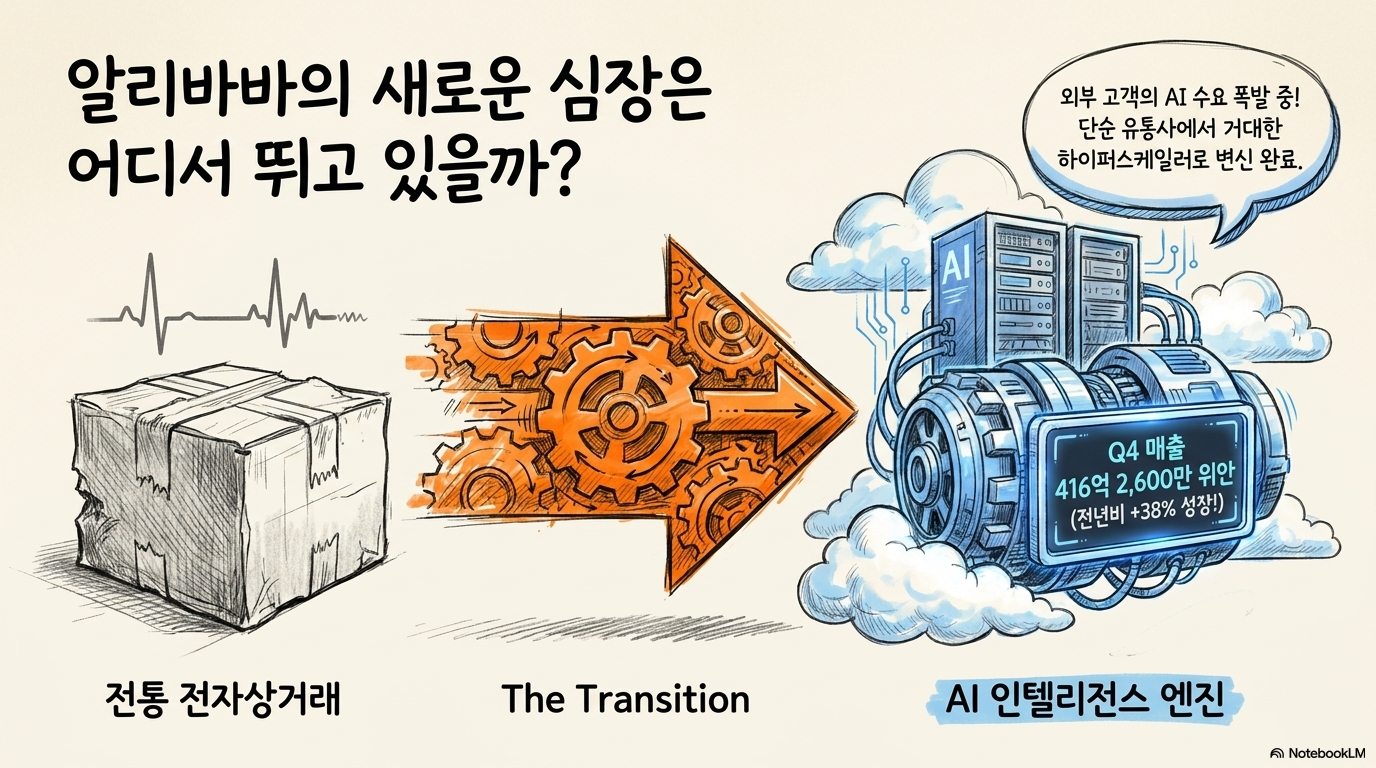

AI 클라우드는 성장했지만 이익률은 아직 초입

클라우드 인텔리전스 그룹은 4분기 매출이 416억2,600만 위안으로 전년 대비 38% 증가했다. 이는 미국 주요 하이퍼스케일러와 비교해도 빠른 성장률이다. 특히 외부 고객향 상업 매출이 더 빠르게 늘고 있고, AI 관련 수요가 클라우드 성장의 중심에 있다. 알리바바가 단순 전자상거래 기업에서 AI 인프라와 모델 응용을 결합한 기술 플랫폼으로 이동하고 있다는 근거가 여기에 있다.

성장률보다 중요한 것은 클라우드 이익률이다

다만 클라우드 성장률만으로는 충분하지 않다. 비GAAP EBITA 마진이 아직 9% 안팎에 머무르는 점은 미국 하이퍼스케일러 대비 낮은 수익성이다. AI 서버와 데이터센터 투자가 커질수록 감가상각과 운영비가 먼저 올라가기 때문에, 초기에는 매출 성장과 이익률 확장이 동시에 나타나기 어렵다.

투자비가 정상화될 때 이익 레버리지가 커진다

클라우드가 이미 30% 후반 성장률을 보여주고 있다면, 다음 촉매는 비용 증가율 둔화다. 매출이 빠르게 늘어나는 동안 인프라 증설 속도가 안정되면 클라우드 EBITA 마진은 다시 올라갈 여지가 있다. 이 변화가 확인되면 알리바바의 연결 이익률 회복은 커머스보다 클라우드에서 먼저 나타날 수 있다.

퀵커머스 손익분기점과 연결 매출의 민감도

퀵커머스는 4분기 전년 대비 57% 성장했지만 아직 손실 부담이 큰 영역이다. 경영진은 FY2027 말까지 단위경제 손익분기점 도달 가능성을 제시했다. 이 말은 퀵커머스가 당장 연결 순이익을 끌어올린다는 뜻이 아니라, 현재 연결 이익을 누르는 투자 단계가 끝나는 시점을 가늠할 수 있다는 의미다.

퀵커머스가 중요한 이유는 단순히 신규 매출원이기 때문만은 아니다. 알리바바의 기존 전자상거래가 가격 경쟁과 플랫폼 경쟁에 노출된 상황에서, 더 빠른 배송과 근거리 소비 경험은 고객 접점을 지키는 방어 수단이기도 하다. 단위경제가 개선되면 커머스 부문은 매출 성장과 이용자 유지라는 두 가지 효과를 동시에 얻을 수 있다.

밸류에이션에서 확인할 핵심 변수

현재 알리바바의 투자 판단은 낮아 보이는 멀티플 하나로 끝낼 수 없다. 2026회계연도 순이익과 현금흐름이 크게 눌렸기 때문에 후행 PER은 사업의 정상 이익력을 제대로 보여주지 못할 수 있다. 반대로 FY2027 성장 회복을 너무 앞당겨 반영하면 이익률 정상화가 늦어질 때 실망도 커질 수 있다. 따라서 밸류에이션은 세 가지 조건이 같이 맞아야 설득력이 생긴다. 첫째, CMR의 조정 성장률이 실제 보고 성장률로 다시 이어지는지. 둘째, 클라우드 매출이 30%대 고성장 구간을 유지하면서 마진이 더 밀리지 않는지. 셋째, 퀵커머스 손실 폭이 축소되는지다. 이 셋 중 하나만 좋아져도 가격 방어는 가능하지만, 재평가를 만들려면 적어도 두 개 이상이 동시에 좋아져야 한다.

투자자가 다음 분기에 봐야 할 지점

알리바바의 FY2027은 낮은 기저 덕분에 숫자가 좋아질 가능성이 높다. 그러나 좋은 숫자와 좋은 질의 회복은 다르다. 매출 증가율이 회복돼도 그 원인이 단순 처분 효과 소멸에 그친다면 지속성은 약하다. CMR, 클라우드, 퀵커머스가 각각 매출과 마진 측면에서 개선되는지를 분리해서 추적해야 한다. 알파스퀘어에서는 이런 전환 국면을 볼 때 단순 등락보다 43개 매매전략의 적합도, 과거 강했던 수익 경로, 변동성, 전략 조합을 함께 확인하는 편이 유용하다. 알리바바는 기대가 낮아진 종목이지만, 이익률 회복과 성장 재가속이 실제 분기 숫자로 확인되기 전까지는 변동성이 커질 수 있다. 투자자는 FY2027의 성장률 자체보다 그 성장률이 어느 사업에서 나오는지에 초점을 맞춰야 한다.

알파스퀘어 지표분석에서 알리바바의 가격 흐름과 AI 클라우드 재평가 구간의 전략 적합도를 함께 확인해 보세요.

알리바바는 FY2027의 낮은 기저보다 CMR 회복, 클라우드 마진, 퀵커머스 손실 축소가 동시에 확인되는지가 더 중요하다.