아이온큐 양자컴퓨팅 매출 급증과 풀스택 전략, 고성장 뒤의 검증 과제

아이온큐 양자컴퓨팅 매출 급증과 풀스택 전략, 고성장 뒤의 검증 과제

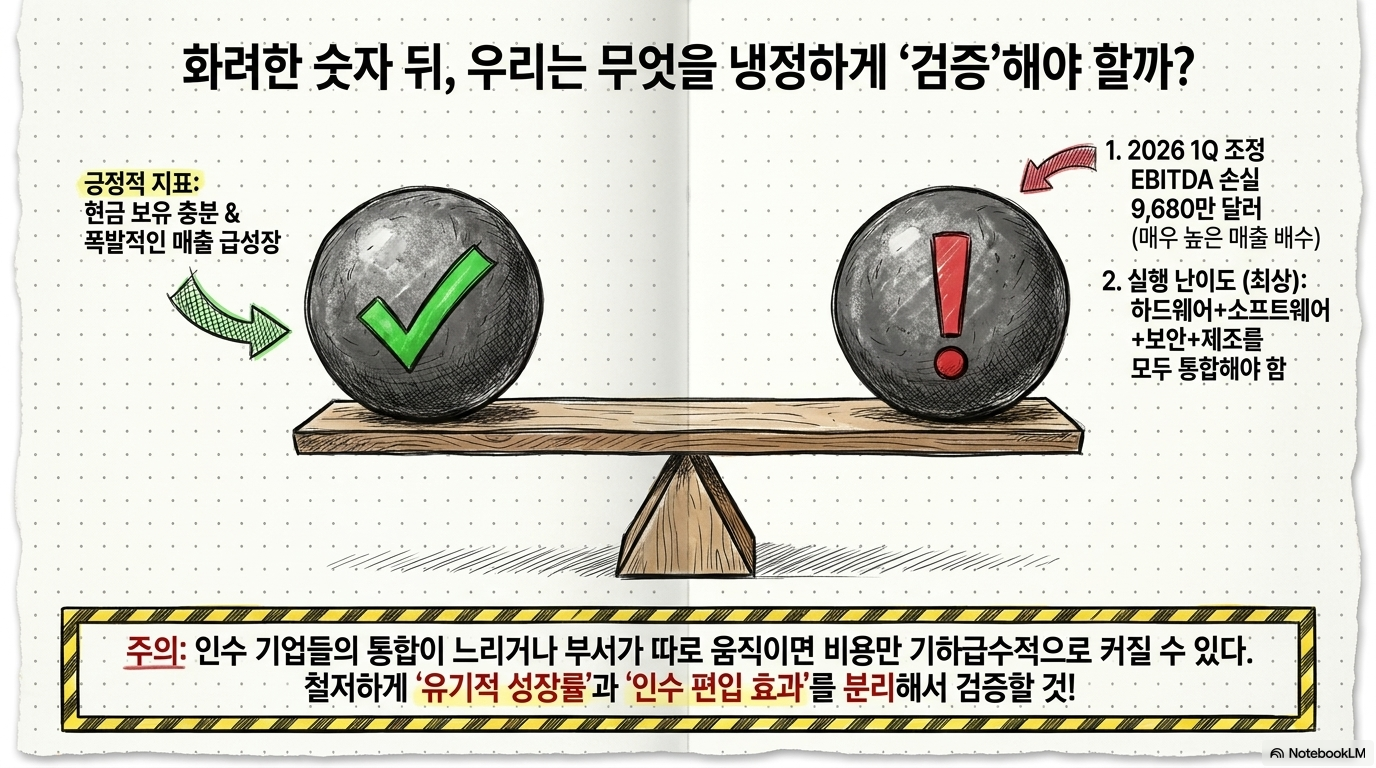

아이온큐는 양자컴퓨팅 테마 안에서도 독특한 위치에 있다. 단순히 먼 미래의 범용 양자컴퓨터를 기다리는 회사가 아니라, 양자 컴퓨팅·네트워킹·보안 통신·소프트웨어를 묶은 풀스택 플랫폼으로 사업 범위를 넓히고 있기 때문이다. 2026년 1분기 매출 6470만 달러, 전년 대비 755% 성장은 이 전략이 숫자로 나타나기 시작했다는 신호다. 그러나 아이온큐를 볼 때 가장 중요한 태도는 기대와 검증을 분리하는 것이다. 양자컴퓨팅은 기술적 잠재력이 크지만 상업화 시점과 수익성은 여전히 불확실하다. 아이온큐가 매출을 빠르게 늘리고 현금도 충분히 보유하고 있다는 점은 긍정적이다. 반대로 조정 EBITDA 손실 9680만 달러와 높은 매출 배수는 투자자가 확인해야 할 부담이다.

아이온큐가 달라진 지점

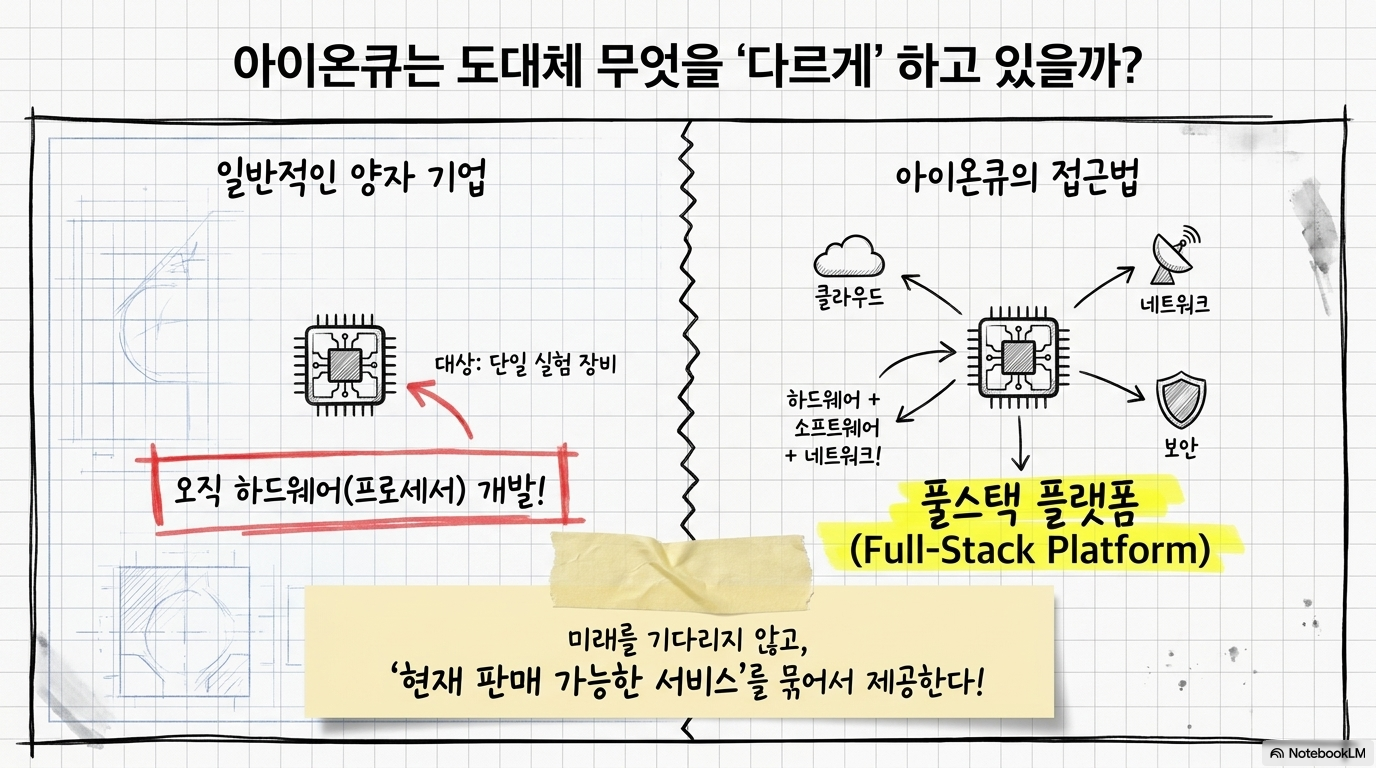

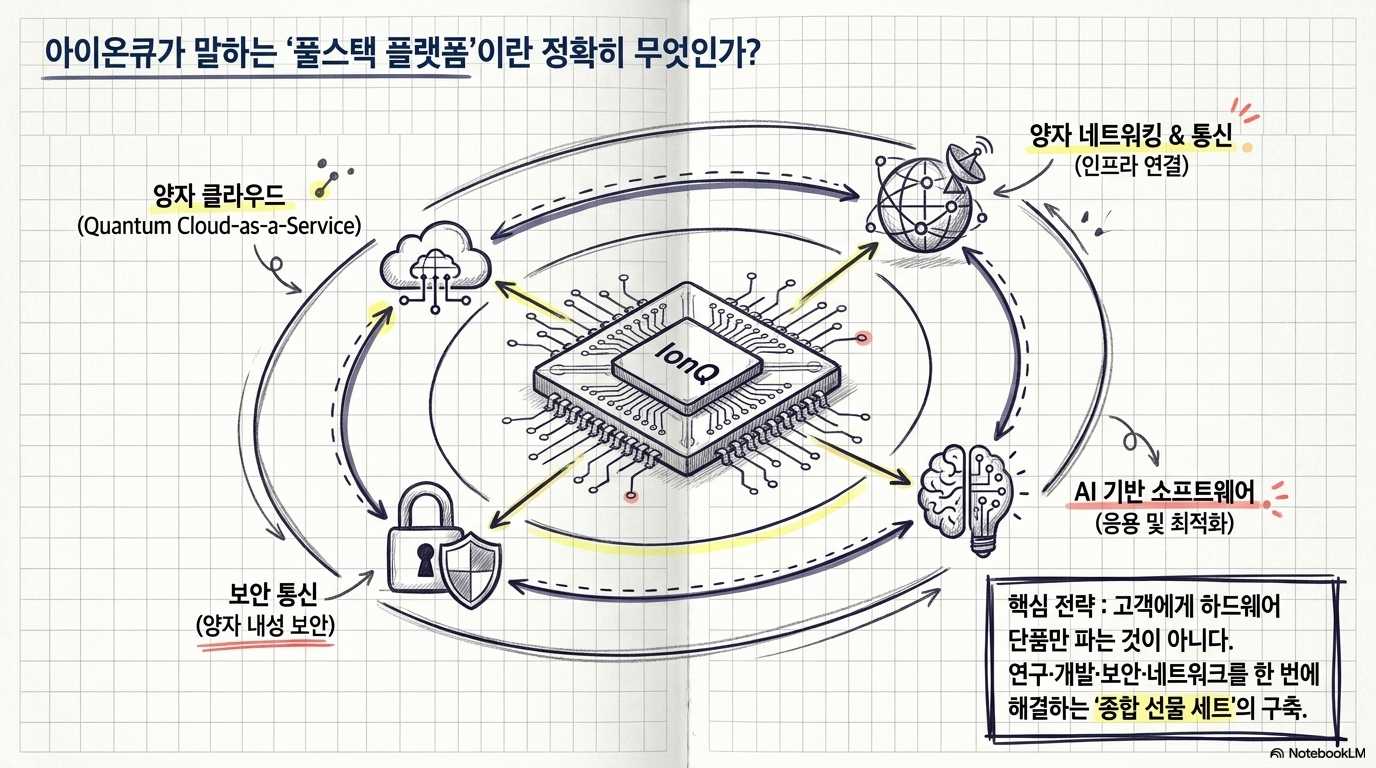

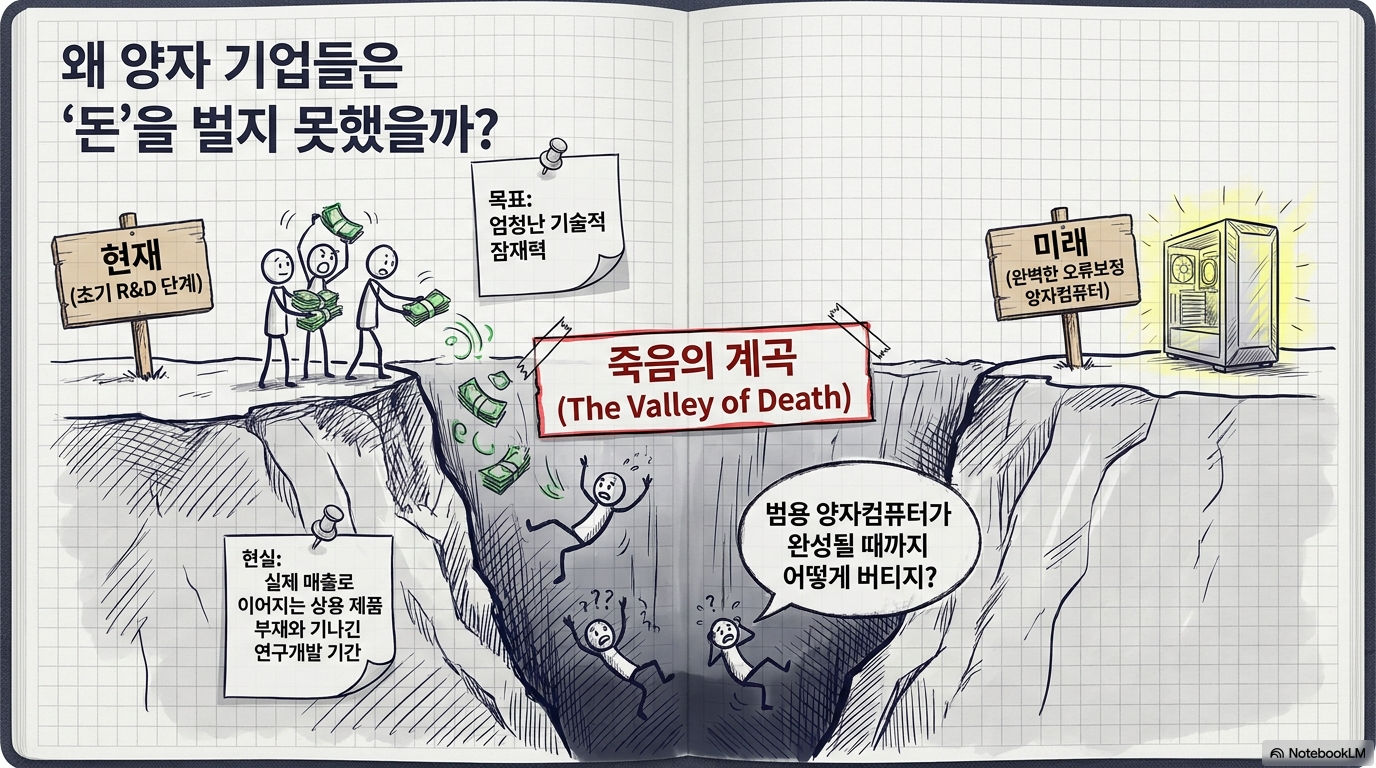

아이온큐의 전략 변화는 양자 프로세서 개발만 강조하던 초기 단계에서 벗어나는 데 있다. 회사는 Quantum Cloud-as-a-Service, 양자 네트워킹, 보안 통신, AI 기반 소프트웨어, 위성 통신 인프라까지 사업 범위를 넓히고 있다. 고객에게 하드웨어만 제공하는 것이 아니라, 연구·개발·보안·네트워크를 하나의 플랫폼으로 묶어 제공하려는 방향이다. 이 접근은 양자 산업의 가장 큰 약점을 완화할 수 있다. 많은 양자 기업은 기술 목표가 크지만, 실제 매출로 이어지는 제품이 부족하다. 아이온큐는 연구기관, 기업, 정부 고객에게 현재 판매 가능한 서비스와 장비를 제공하려 한다. 완전한 오류보정 양자컴퓨터가 완성되기 전에도 매출을 만들 수 있다면, 긴 연구개발 기간을 버틸 가능성이 높아진다.

풀스택 양자 플랫폼 전략

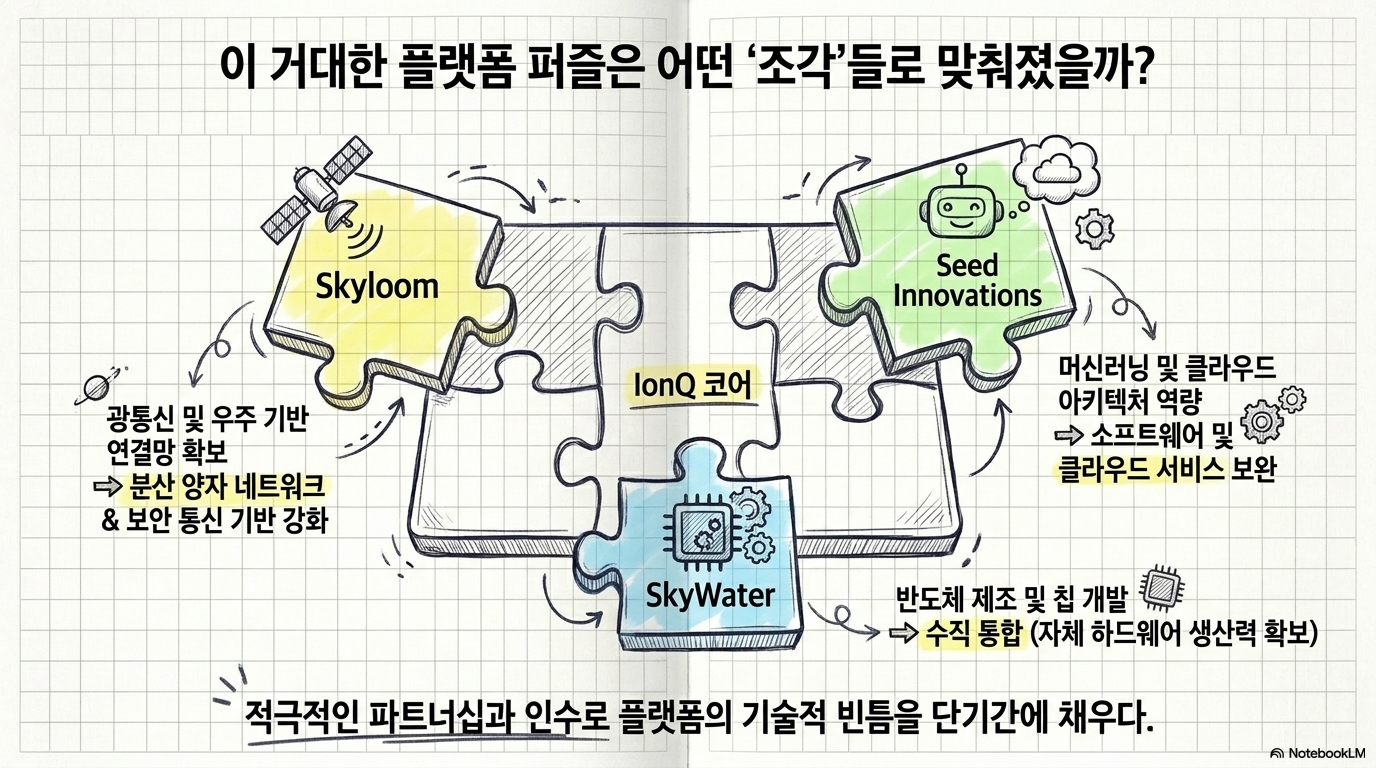

아이온큐는 Skyloom, Seed Innovations, SkyWater 관련 거래를 통해 플랫폼 범위를 넓혔다. Skyloom은 광통신과 우주 기반 연결 역량을 더해 양자 보안 통신과 분산 양자 네트워크의 기반을 강화한다. Seed Innovations는 머신러닝과 클라우드 아키텍처 역량을 보완한다. SkyWater는 반도체 제조와 칩 개발 측면에서 수직 통합의 의미가 있다. 풀스택 전략은 매력적이지만 동시에 실행 난도가 높다. 하드웨어, 소프트웨어, 네트워크, 보안 통신, 제조를 모두 묶으려면 기술 통합과 고객 영업이 동시에 맞아야 한다. 아이온큐가 경쟁사보다 먼저 사용 사례를 만들 수 있다면 프리미엄을 받을 수 있다. 반대로 인수 기업 통합이 느리거나 각 사업부가 따로 움직이면 비용만 커질 수 있다.

1분기 실적이 보여준 가능성과 부담

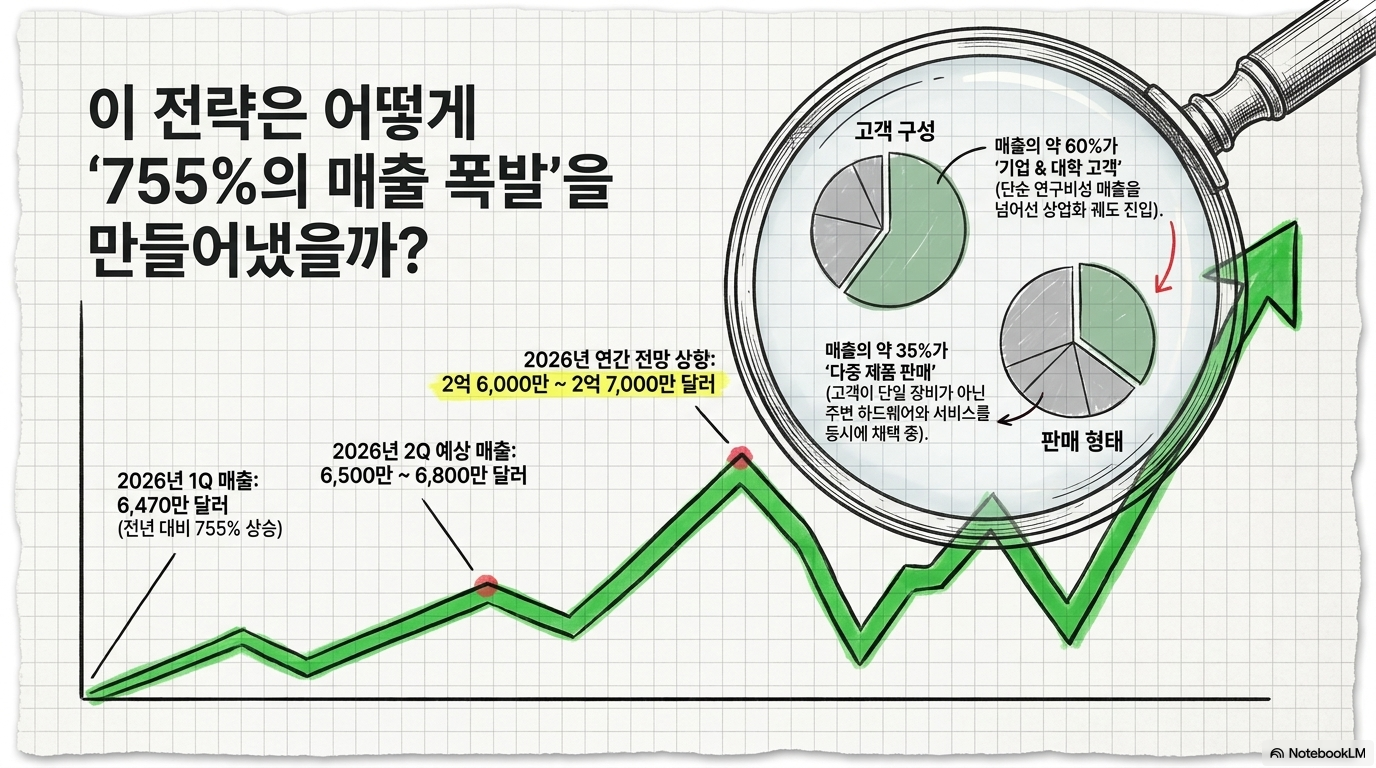

아이온큐의 2026년 1분기 매출은 6470만 달러로 전년 대비 755% 늘었다. 회사는 2026년 연간 매출 전망도 2억6000만~2억7000만 달러로 높였고, 2분기 매출은 6500만~6800만 달러를 예상했다. 아직 규모는 작지만, 과거 양자컴퓨팅 기업들이 연구비성 매출에 의존하던 단계와 비교하면 상업화의 폭이 커졌다고 볼 수 있다. 매출 구성도 중요하다. 1분기 매출의 약 60%는 기업과 대학 고객에서 나왔고, 약 35%는 여러 제품을 함께 판매한 형태로 언급됐다. 이는 고객이 단일 실험 장비만 사는 것이 아니라 주변 하드웨어와 서비스까지 함께 채택하고 있음을 시사한다. 다만 인수 효과가 섞여 있기 때문에, 유기적 성장률과 인수 편입 효과를 분리해서 봐야 한다.

현금 보유와 손실 구조

아이온큐의 31억 달러 현금·투자자산은 중요한 완충 장치다. 양자컴퓨팅처럼 연구개발 기간이 긴 산업에서는 자금 부족이 기술보다 먼저 문제가 될 수 있다. 충분한 현금이 있으면 256큐비트 칩, 차세대 시스템, 양자 네트워크, 통신 인프라 개발을 계속 진행할 수 있다. 높은 성장 기업에서 재무 여력은 기술 로드맵만큼 중요하다. 하지만 현금이 많다고 리스크가 사라지는 것은 아니다. 조정 EBITDA 손실 9680만 달러는 현재 사업이 아직 자립적 수익 구조를 갖추지 못했다는 뜻이다. 2026년 연간 조정 EBITDA 손실 전망도 3억1000만~3억3000만 달러 범위로 유지됐다. 아이온큐는 매출 성장 속도가 손실 확대 속도를 앞질러야 한다. 그렇지 않으면 높은 현금 보유도 시간이 지나며 희석된다.

밸류에이션이 요구하는 증거

아이온큐의 밸류에이션은 일반 제조업이나 소프트웨어 기업과 비교하기 어렵다. 아직 이익을 내지 못하는 단계이고, 매출 규모도 작지만, 시장은 양자컴퓨팅의 장기 잠재력과 풀스택 플랫폼 가능성을 가격에 반영한다. 이런 기업은 단순 PER로 판단하기보다 매출 성장, 고객 계약, 현금 소진 속도, 기술 로드맵의 실행률을 함께 봐야 한다. 높은 매출 배수가 정당화되려면 아이온큐는 세 가지를 보여줘야 한다. 첫째, 매출이 인수 효과를 넘어 지속적으로 늘어야 한다. 둘째, 정부·기업 고객 계약이 반복 매출과 장기 잔고로 이어져야 한다. 셋째, 손실 규모가 매출 성장과 함께 단계적으로 낮아지는 경로를 보여야 한다. 기술 기대만으로는 충분하지 않고, 상업적 견인력이 숫자로 쌓여야 한다.

리스크와 확인 지표

아이온큐의 첫 번째 리스크는 기술 상업화다. 양자컴퓨팅은 특정 문제에서 성능 우위를 보여줄 수 있지만, 고객이 반복적으로 비용을 지불할 만큼 명확한 경제성을 증명해야 한다. 기업 고객이 연구 목적을 넘어 실제 업무에 아이온큐 서비스를 쓰는지, 정부 프로젝트가 일회성 계약을 넘어 플랫폼 채택으로 이어지는지가 중요하다. 두 번째 리스크는 통합이다. Skyloom, Seed Innovations, SkyWater 관련 전략은 아이온큐를 더 넓은 플랫폼으로 만들 수 있지만, 각 기술을 하나의 고객 가치로 묶는 과정은 쉽지 않다. 인수 후 매출이 단기적으로 커져도, 제품 로드맵과 영업 조직이 정리되지 않으면 비용이 먼저 늘 수 있다. 이 점은 다음 몇 분기 동안 가장 중요한 검증 대상이다.

알파스퀘어의 분석 도구는 아이온큐처럼 기대와 변동성이 큰 종목을 점검할 때 보조 판단 화면으로 활용할 수 있다. 43개 매매전략을 비교해 아이온큐에 더 적합했던 전략을 찾고, 과거에 상대적으로 강했던 수익 경로가 추세형인지 변동성 대응형인지 나눠 볼 수 있다. 기대감만 보지 않고 가격, 추세, 변동성, 전략 적합도를 함께 확인하면 기술 테마의 과열과 실제 수요를 구분하는 데 도움이 된다.

투자자가 취할 태도

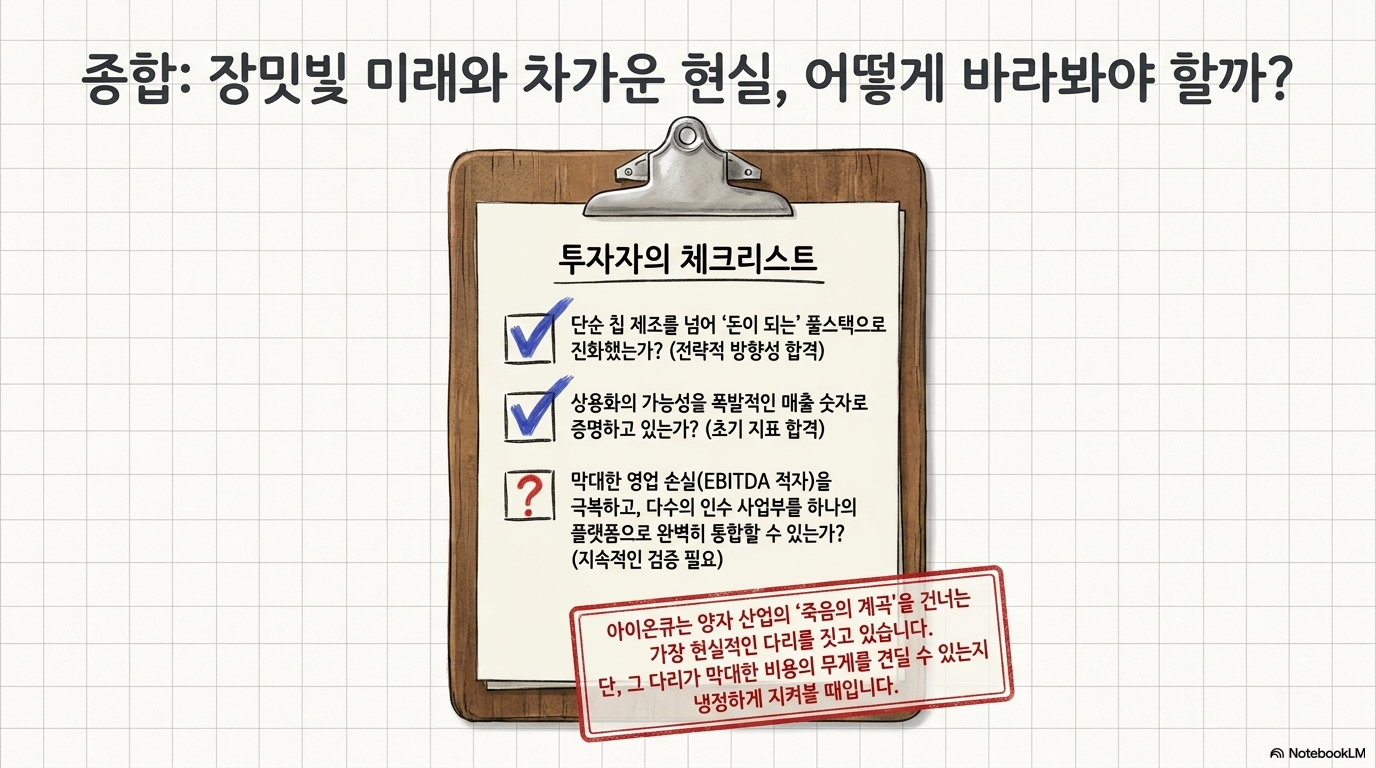

아이온큐는 양자컴퓨팅 산업 안에서 가장 흥미로운 상업화 시도를 하고 있다. 매출 성장, 현금 보유, 풀스택 전략, 정부·기업 고객 기반은 긍정적이다. 특히 완전한 범용 양자컴퓨터만 기다리지 않고 현재 팔 수 있는 플랫폼과 서비스를 넓히는 전략은 초기 기술 기업이 생존 확률을 높이는 방식이다. 그렇지만 아이온큐는 여전히 고위험 성장 기업이다. 손실은 크고, 밸류에이션은 이미 긴 미래를 반영한다. 지금 필요한 것은 낙관이나 비관 중 하나를 고르는 일이 아니라, 매출 성장의 질과 손실 축소 경로를 계속 확인하는 일이다. 아이온큐가 높은 기대를 유지하려면 다음 몇 분기 동안 고객 계약, 통합 성과, 현금 소진 관리, 기술 로드맵을 함께 증명해야 한다.

알파스퀘어 지표분석에서 43개 매매전략과 종목별 흐름을 함께 확인해 보세요.

투자 판단은 최신 실적과 공시, 본인의 투자 기준을 함께 확인한 뒤 신중하게 결정해야 합니다.